日々のブログ

株式会社マネーフォワード社長ご来駕

今を時めくフィンテックの旗手、

株式会社マネーフォワード 代表取締役社長 辻 庸介さんが

事務所に遊びに来てくれました。

本当に遊びに来ただけです。

トイレして帰っていきました。

日頃、経済産業相などのお偉方と会っているような有名起業家なのに、

お時間割いてくれて、ありがとうね。

今日は楽しかったです。

スマホの充電代と麦茶代、請求書送っときますね。

名義預金

宝塚・芦屋・西宮・神戸の皆さま、おはようございます。

税理士の横山です。

元AWA世界ヘビー級チャンピオンの名レスラー

ニック・ボックウィンクルさんが11/14に亡くなられましたね。

AWAの帝王バーン・ガニアの後をついだ人でしたっけ。

反則負けやリングアウト負けなら王座は移動しないという

ルールを駆使して、ずっとチャンピオンで居続けた

ダーティーチャンプ。

でも実はレスリングの実力も凄い。

みたいなキャラクターだったと思います。

私は映像とか見てないですね。

たぶん。

活字と写真でしか知らない人だと思います。

伝説の名著『プロレススーパースター列伝』で

ハルク・ホーガンにネックハンギングツリーされて、

「ホゲェ~」って言っているシーンしか知らないですね。

もともとアメリカでは各地区にプロレスのプロモーター

(興行の胴元みたいな人?)がいて、

それぞれのチャンピオンを抱えていました。

そのプロモーターのおっきな連合団体として

NWAが出来て、各地区のチャンピオンの中のチャンピオンが

NWA世界ヘビー級王者。

NWAに与しないとして頑張ってたのが

バーンガニアのAWA。

北米中心の団体。

ニューヨークにてヴィンス・マクマホン・シニアが立ち上げたのが

WWWF。

今のWWEの源流ですね。

NWAとAWAとWWFが、世界三大タイトルで、

少年時代の私の中のイメージでは、

NWAは美獣ハーリー・レイスと鉄の爪エリック一家

AWAは帝王バーン・ガニアとニック・ボックウィンクル

WWFは人間発電所ブルーノ・サンマルチノとボブ・バックランド

という感じでした。

このブログを読まれる私以外のかたの200%が

どうでもいい話です。

ただ、本日はこの名言だけを覚えって帰っていただきたい。

『相手がワルツを踊れば私もワルツを踊り、

ジルバを踊れば私もジルバを踊る。』

ニック・ボックウィンクルさんの名言。

私はいつだって相手のレスリングに合わせますよ。

そして相手の良さを十分に引き出したうえで勝ちますよ。

欧米の洒落た大人に似合うセリフです。

あの宇宙海賊コブラにも言ってほしいセリフですね。

さぁ。いいかげんにして。

研修で名義財産の話を聞きましたので小耳に。

相続税の調査において、問題点として税務署員につっこまれることの

7割~8割が名義財産の話だそうです。

名義財産。

名義は確かに死んだお父ちゃんではなく、家族の名前になっているけど、

そのお金を出しだのは死んだお父ちゃんだし、

その管理をしていたのも死んだお父ちゃん。

家族名義になってる預金通帳とか、株式などの有価証券ですね。

名義は確かに亡くなられた方のものではなく、

家族の名前になってはいる。

でも、どう考えても本当は亡くなられた方(被相続人)の

財産じゃないだろうか。

そう考えられるのが名義財産です。

名前だけ他人のものになっていても、

その実質が被相続人のものと判断されれば、

名義財産も当然、被相続人の相続財産に含まれてしまいます。

相続税の調査があれば必ず問題になりますし、

裁判で争った判例もたくさんあります。

名義財産とされるか否かのポイントは下記3点。

- 財産の原資

- 管理・運用

- 利得の収受

言い換えれば、

- 誰がお金を出したか?

- 誰が管理してたか?

- 誰が儲けていたか?

名義預金がもっともポピュラーですね。

その口座の印鑑と通帳はお父さんが持ったままではないですか?

ちゃんとお子さん・奥様がお持ちでしたか?

銀行からの通知はお父様の住所に来ていませんでしたか?

ちゃんと離れて暮らすお子さんのもとに来ていましたか?

口座開設の手続や変更の手続きはお父さんがしていませんでしたか?

原資(お金の出元)はお父さんでもいいんです。

お父さんからもらいましたでOKです。

では、その場合、いつの時点で管理・運用や利得の収受が

もらったと主張する人に移ったのか?

贈与税の時効にかかる6年前ならOKですよね。

お父さんにもらった=贈与を受けた。

でも贈与税の申告していない。

こら!無申告じゃないか!

でも時効です。

許しましょう。

これで終わりです。

でも、管理・運用の実態が移っていなかったら?

管理・運用の実態が移っていないのであれば、

元々お金を出したお父さんのもののまま。

つまり、名義財産として、

相続財産にオンですよね。

相続が発生した時に、

これは名義財産だと、税務署の人に言われないように、

通帳とハンコもきちんと名義人に渡しておきましょう。

名義財産がらみでもう一つ。

お父さんが亡くなったとして、奥様の通帳の中身もよく見られます。

税務署員 「奥さん。生前にご主人になにかもらったりしました?」

妻 「いやいやいや。何にも。絶対。ほんとに。」

税務署の人に「何かもらったか?」と聞かれたら、

人はロシアの犬になって「何も。」と答えちゃいますよね。

今日の研修では「もらった」と言っとく方がいいですね

と言ってました。

例えば旦那さんからもたっら生活費の残り一部を

ヘソクリとして貯めますよね。普通は。

毎月50万円渡されて、40万円使って、

10万円が残る。

その残った10万円は夫から「自由にしていい」

と言われていたと主張して下さいですって。

そしたらそれでもらった=贈与を受けた

ことになるので、名義預金だなんだと言われないから

ということでした。

相続発生時に奥様の普通預金口座の残高が

何となく多い場合。

奥様にある程度の収入があれば、

「私が働いて貯めた」と主張できます。

でもずっと専業主婦だった場合。

要注意ですので、合理的説明を準備しておきましょう。

「婚姻時に持参金とかありました?」

「先代から相続とか受けました?」

税務署員はよく聞いてくるそうですので、

とっさに「いいえ。」と答えずに、

状況をよく判断したうえで回答して下さいね。

平成26年事務年度(H26.7月~H27.6月)の

相続税調査の状況も公表されていました。

実地調査件数12,406件。

前年比104.2%。

申告漏れ等の非違件数10,151件。

非違割合81.8%。

相続税は調査が来たら8割以上の確率で

追徴税額がとられていきます。

ドキドキするぐらいなら、公明正大な申告をぜひ。

/////////////////////////////////////////////////////////////////////

西宮・宝塚・芦屋・神戸の若手税理士

横山会計事務所

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0798-55-4583

////////////////////////////////////////////////////////////////////

税務調査事例

芦屋・西宮・宝塚・神戸の皆さま、おはようございます。

税理士の横山です。

今年、税務署の記帳指導というお仕事のお手伝いを

させていただいております。

個人事業者の方にきちんと帳簿をつけていただいて、

青色申告を増やしていこうという税務行政のお仕事です。

本日お会いしていた方は、昨年会社を退職され、

今年から中小企業診断士として独立開業された方。

御年68だそうなんですが、

なんと今から、MBAをとりに大学院に行こうかと!

「明後日が願書の締切りなんです。

9割がた心は決まってるんですが、

どうしようかと未だに迷ってるんです。」

と楽しそうに仰っていました。

素晴らしいですね~!

「行きましょうよ、行きましょうよ!

シニアの方の励みになる!

ロマンがある!」

と、私は無責任に後押ししてましたが、

年間100万円超は費用がかかるみたいです。

なおさら偉いですけどね。

その方はいわゆる大企業で長年勤められた後、

系列会社の代表取締役までされていた立派な方で、

私がのんきに記帳指導なんてできる立場ではないんですが。

いつも楽しいお話聞かせていただいています。

さて、先日、所得税の税務調査状況みたいな話を書きましたが、

その記事の続きに、具体的な調査事例も載っていたので、

参考までに書きます。

【国外財産申告漏れ@金沢】

Aとその妻Bは、自動的情報交換資料(各国の課税当局が

非居住者への支払情報を教え合う制度)により、

申告はしてないけど、海外で資産運用していることが

バレてた。

二人は海外の銀行2行に口座を開設していた。

二人とも預金利子だけ申告していたが、

債券利子は申告してなかった。

二人が提出していた国外財産調書には、

上記債権の記載が無かったため、

その利子については加算税にさらにペナルティーで

5%の加算を課した。

さらに、二人にはCとDの子がいた。

CもDも海外投資をしていた。

子Cは何もかも申告していなかった。

子Dは海外口座2口座のうち、

1口座について申告していなかった。

子らは二人とも国外財産調書を提出していなかった。

子Dは加算税に5%を加算して課税。

何も申告していない悪質な子Cには、

重加算税。

さらにCは、母親Bから海外投資資金の贈与も受けていた

ことが判明したため、贈与税も課税。

踏んだり蹴ったり。

申告漏れ所得 2,600万円。

所得税追徴税額 400万円。

【事業の廃業を装い無申告@東京】

エステサロンを経営するE子。

ここ数年はずっと無申告の状態。

税務署は、エステサロンの広告が複数の

フリーマガジン等に掲載されていること、

実際にお店に偵察に行くなどして、

事業が盛況であることを把握。

E子は元々、他の市でエステサロンを経営していた。

そこの税務署には、クレジットカード決済の収入を

いっさい除外して赤字で申告。

事業を辞める気なんてないのに、

税務署には廃業届を提出して、

事業廃止を仮装。

店舗移転後はずっと無申告。

申告漏れ所得 1億7,400万円。

所得税追徴税額 5,700万円。

消費税追徴税額 1,500万円。

【消費税課税事業者にならないよう収入除外@高松】

学習塾を経営するF男。

毎年の収入金額は1,000万円を下回って申告。

でも税務署が周辺を調査すると、塾はやってるっぽい。

これは消費税を免れるために、

うその数字を申告しているだけに違いない。

帳簿等を調べたところ、

授業料以外の入塾料・テキスト代・模試代・

各種講習会代等の収入をすべて除外。

授業料についても生徒数を圧縮するなどして、

毎年、収入が1,000万円以下となるように操作していた。

申告漏れ所得 6,000万円。

所得税追徴税額 1,300万円。

消費税追徴税額 300万円。

【ネット取引の個人事業者】

G男はタイヤ販売の前職をいかし、

自宅に倉庫を構えて自動車用品の販売を

オークションサイトで開始。

税務署には「趣味でやってるだけ」とうそぶいていたが、

帳簿や取引口座等を追及したところ、

申告の必要性を認めながら、

税金負担を逃れるために無申告でした と観念して白状。

申告漏れ所得 5,000万円

所得税追徴税額 1,500万円

H男はアイドルのコンサートチケットを

オークションサイトで転売。

取引にあたって、複数のIDを取得したうえで、

落札金額を複数の他人名義の口座で回収。

事業の帰属を隠蔽してた。

申告漏れ所得 7,200万円

所得税追徴税額 800万円

消費税追徴税額 300万円

【金地金等の譲渡所得のつまみ申告@東京】

会社員I美は金地金の売却に係る譲渡所得を申告。

資料等情報から、申告分以外にも金地金の譲渡が

あることを税務署は想定。

調査の結果、「金地金等の譲渡の対価の支払調書」

の提出対象となる200万円超の譲渡のみ申告しており、

他の譲渡はすべて無申告。

申告漏れ所得 5,200万円

所得税追徴税額 900万円

【未公開株式の譲渡所得の架空経費@東京】

J介は未公開株式の譲渡所得の申告において、

多額の譲渡費用を計上。

譲渡費用にはアドバイス料、接待費等が計上。

税務調査の結果、架空の請求書や領収書を

取引先に発行を依頼。

J介自身でも偽名の領収書を作成して、

それらのコピーを確定申告書に添付。

多額の架空経費を計上していた。

重加算税。

申告漏れ所得 3,500万円

所得税追徴税額 700万円

などなど。

ちょっと魔がさして、

似たようなことをしたいな~と思う瞬間もあるかもしれませんが、

天知る、地知る、人知る、我知る。

巡りめぐって いいことなんてありゃしません。

思い止まられますよう。

/////////////////////////////////////////////////////////////

芦屋・西宮・宝塚・神戸で税理士をお探しなら

横山会計事務所

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0798-55-4583

/////////////////////////////////////////////////////////////

平成26事務年度 所得税・消費税の調査状況

芦屋・西宮・宝塚・神戸の皆さま、おはようございます。

税理士の横山です。

先日、国税庁から平成26事務年度(H26.7月~H27.6月)の

所得税、消費税(個人事業者)の調査状況が公表されました。

調査と申しましても下記3つのバリエーションがございまして。

- 特別調査・一般調査

- 着眼調査

- 簡易な接触

1.「特別調査・一般調査」が一般的な税務調査のイメージ。

2.「着眼調査」は、ピンポイントで論点しぼって来られる調査。

半日程度でサラッと。

3.「簡易な接触」は文書・電話で税務署から”お問合せ”が

来てしまうもの。

「簡易な接触」は、税務署からしたら楽ですよね。

税務署員がわざわざ訪問して帳簿ひっくり返さなくても、

やましいことがある人でしたらたいていは、

「いや~済みません。私がちょっと間違ってたみたいです~。テヘ。」

って、調べられる前に訂正して税務署に持って行きますもんね。

その「調査」等の平成26事務年度の実績。

<所得税>

◆調査等件数(カッコ内は前年比)

- 特別調査・一般調査: 49,280件(+7.8%)

- 着眼調査: 18,494件(+16.0%)

- 簡易な接触: 672,394件(△19.7%)

- 調査等合計: 740,168件(△17.6%)

簡易な接触が減っているのは、前事務年度が

復興特別所得税の適用初年度で記載漏れが多かっただけ。

◆申告漏れ等の非違件数

- 調査等合計: 466,166件(△21.0%)

申告誤りが見つかった割合は63%。

「簡易な接触」を除いた、実地調査だけに絞れば、

見つかった割合は83%。

調査が来たらだいたいアウト。

◆申告漏れ所得金額

- 調査等合計: 8,659億円(+5%)

調査等1件あたり117万円ぐらい。

実地調査だけに絞れば、1件あたり739万円ぐらい。

<消費税(個人事業者)>

◆調査等件数

- 特別・一般: 28,308件(+11.7%)

- 着眼調査: 7,644件(+16.7%)

- 簡易な接触: 50,090件(+14.4%)

- 調査等合計: 86,042件(+13.7%)

◆申告漏れ等の非違件数

- 調査等合計: 59,047件(+12.5%)

誤りが見つかった割合は69%。

実地調査だけに絞れば、割合は80%。

こんな感じだったそうです。

個人事業者の消費税の確定申告(納税ある人)件数が、

平成25事務年度数値ですが110万件ぐらい。

実地調査に来られてしまう割合は3%というところですか。

ちなみに、事業所得がある人の1件当たりの

申告漏れ所得金額が高額な業種のトップ3。

1位 キャバレー

2位 風俗業

3位 バー

平成24事務年度より、3人で仲良く表彰台を占めています。

おめでとう!

いつもお世話になっております。

国税庁からの上記リリース資料の最後に、

「トピックス」とかいって追加の資料がついてました。

内容は ぼくたちがこれから頑張りたいところ です。

以下の5つについて、

『積極的に調査等を実施します。』

ですって。

- 富裕層

- 無申告者

- 海外取引を行っている者

- インターネット取引を行っている者

- 金地金等にかかる譲渡所得

桑原、桑原。

////////////////////////////////////////////////////////////////

芦屋・西宮・宝塚・神戸で税理士をお探しなら

横山会計事務所

ぼちぼち確定申告の準備しましょうね。

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0798-55-4583

////////////////////////////////////////////////////////////////

タワーマンション節税

阪神間の皆さま、おはようございます。

税理士の横山です。

ご無沙汰しております。

映画『タワーリングインフェルノ』ってご覧になられましたか?

私は昨年のクリスマス頃に、友人に進められて初めて見ました。

1974年。私が生まれる前の作品。

パニック映画の最高傑作です。

アカデミー賞も3部門受賞してます。

サンフランシスコにできた138階建ての超高層ビル。

上院議員や市長やら、華やかに着飾った上流階級の人々が

落成式のパーティーを最上階で楽しんでいるさ中、

下の81階でボヤが発生してしまい。

ビルのオーナーのバカ息子が、工事代をケチって

設計士が言った通りの規格を守らずに安普請を勝手にしてしまい。

オーナーに「パーティーは中止しろ」「客をみな1階に避難させろ」

と言っても、「こんな火はすぐに消せるワイ。ショー マスト ゴー オンだ。」

と聞く耳もたず。

消防隊が駆けつけても、バックドラフトで丸焼けになっちゃうし、

軍隊のヘリを呼んで屋上から逃げようとしても、

風にあおられて、引火して、あえなく落下するし。

隣の高層ビルからロープかけて、

簡易なゴンドラをブーラブラとひっかけて、

そこに悲鳴をあげながら目をつぶって人が乗って、

めまいのするような綱渡りを敢行しても、

「オレが先に逃げるんだ!」

と争いが起こってしまい、乗ってる人ごと落下とか。

まぁ怖いですよ。

気が付けば掌が湿ってますよ。

さすが有名作品。ハズレなし。

ちょっと長いけど。

ワーナーブラザーズと20世紀フォックスの合同作品。

ダブル主演でスティーヴィ・マックイーンとポール・ニューマン。

どちらも大好きです。

マックイーンの『男』が滲み出ているところもギュンギュンきますし、

ポール・ニューマンのちょっとだけ皮肉をたたえた口元とか、

私が女ならすべてを捧げても悔いなしって感じですね。

主演も豪華で、

上記2人の他に、ウィリアム・ホールデン、フレッド・アステア、

フェイ・ダナウェイとか。

お金かけまくってます。

1974年なんてCGが無い時代ですからね。

どうやってあのビルと火の海の映像を撮ったんですかね~。

高さ22メートルのビルの模型作って撮影したとは聞いてますが。

マックイーンが消防隊長役で、ポール・ニューマンが設計士役です。

ぜひ見て下さい。

以上。さよなら。

だと怒られるので、

タワーマンション節税について。

相続税が流行っているおかげで、

相続税対策ということでタワーマンションを使った節税の話も

よく耳にしました。

タワーマンションがなんで節税になるのか?

相続税法上、相続財産は『時価』で評価しろとなってます。

じゃあ『時価』はどうやって求めるの?

その『時価』は原則「財産評価基本通達」で定められた方法で

評価した価額でよいよ とされています。

マンションはその「財産評価基本通達」とやらでは

どうやって評価することになってるんですか?

- 区分所有の建物部分の価額

⇒ 建物の固定資産税評価額

(1棟の建物全体の評価額を専有面積の割合で按分してね)

- 敷地の価額

⇒ マンションの敷地全体の価額(基本路線価方式で求める)×敷地権割合

この評価方法でいくと、

2階の住戸の人も、最上階でカクテルグラスでパーティーばっかりしてる人も、

面積が同じなら同じ評価額になっちゃいます。

感覚と違いますよね。

タワーマンションだと、高層階になるほど、

購入時のお値段は高くなるはず。

そう。

タワーマンション節税というのは、

この相続税評価額と市場価格の乖離をついたものです。

相続開始前に駆け込みで、高層階の高い部屋買って、

相続税の申告時に、購入価額よりうんと安い値段で評価してもらって

税金納めて、

申告終わったら、相続人がそそくさと売り逃げしちゃう。

国税庁がタワーマンションの市場価格と相続税評価額の

乖離の実態を把握するため、サンプル調査をしたみたいです。

すると、調査の結果、乖離率は平均で3.04倍!

最大で6.93倍!

タワマン節税だなんて、お金持ちはいいところに目を付けましたね。

1億円で売れるものが、相続税の評価上は3,600万円で

計算してもらえるんですね。

でも、ちょっと前から、こんなこと許さないよという

判決も出てたりするんです。

東京国税不服審判所 平成23年7月1日裁決

- 本件マンションの購入目的は相続税の節税目的である。

- 相続人はたまに窓を開けるなどしてただけで、ちゃんと住んでない。

- 被相続人の死亡後4ヶ月で売却依頼している。

⇒ 相続開始日前後の短期間に一時的に財産の所有形態が

マンションであるに過ぎない財産を、

実際の価値と大きくかい離して過小評価するのはよろしくない。

⇒ 本件マンションの評価額は購入価額2億9,300万円であり、

相続税評価額5,801万円は認めません。

でも、法律で定められた「財産評価基本通達」通りに

評価してるのに、何がいかんのですか?

そう逆切れした時に、国税庁さまが抜刀する

伝家の宝刀がこちらになります。

『財産評価基本通達 6項』

「この通達の定めによって評価することが著しく不適当と認められる

財産の価額は、国税庁長官の指示を受けて評価する」

なんと。

この6項さえあれば、国税庁長官さまの思い通りではないですか!

課税される側が一生懸命勉強して、

法律に則って素敵な方法考えたとしても、

この2行で無にされちゃうんですね。

まぁ、ズルい人には天に代わって仕置きしてくれると言うんですから

いいとしましょうか。

法的安定性とかいう点では、難点ありなのかもしれませんけどね。

最後に、『タワーリングインフェルノ』の主演のおひとり、

ビルの設計士ダグ・ロバーツ役のポール・ニューマンより

お一言。

『Maybe they just ought to leave it the way it is…

Kind of a shrine to all the bullshit in the world.

(このビルをこのまま残すべきかもな。。人の愚かさの象徴として。)』

///////////////////////////////////////////////////////////////

芦屋・西宮・宝塚・神戸で税理士をお探しの方は

横山会計事務所

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0798-55-4583

///////////////////////////////////////////////////////////////

飲食店の原価率

宝塚、西宮、芦屋、神戸に大阪も京都の方も

こんばんは。

公認会計士・税理士の横山です。

大安吉日の本日、お客様のお店がめでたくOPEN致しました!

大阪市天王寺区は玉造にて、

『日本料理 寺田』が開業です!

めでたい!

心の底から御目出度い!!

艱難辛苦に耐えて、愚直に料理道を邁進されたすえ、

こうしてひとつ夢のかたちを実現されたのですから。

我、祝福せずんば非ず。

寺田さんのお店は本格的な日本料理のお店です。

私がフラッとは立ち寄れない感じの(お財布の都合で)。

「ランチは~と、、1,000円か。なんだ高いな!無理だ!」

とか、そういったクラスの和食店ではなく、

本格派中の本格派。

なぜなら、寺田さんは心斎橋の超有名店、

ミシュラン5年連続☆☆の

『懐石料理 桝田』にて、

開業時より15年間修業され、

料理長をお勤めになっておられた凄い方なのです。

日本料理の世界では有名な方らしいです。

FM802の番組内で料理のコーナーも持たれていたようですし、

2013年『RED U-35』のファイナリストだったそうで。

『RED U-35』は日本最大の若手料理人のコンペで、

審査委員に菊乃井の村田さんとか、

鉄人 脇屋シェフとか、コラムニスト門上武司さんとか、

ソムリエの田崎さんとか、

テレビでもおなじみの第一人者たちが審査されているような

最高峰のコンテストみたいです。

なんか「みたい」とか「そうです」とか、

語尾がフニャフニャっとなっていますが、

寺田さんと知り合うまでは、私は高級料理の世界とはご縁もなく。

すべて後から見聞きした伝聞です。

私も寺田さんとお近づきになるたびに、

「あれっ?この方ってこんなに凄い人だったの!?」

とびっくりすることの繰り返しです。

凄いといっても、私より年下の若干35歳の方です。

料理の腕は一級品。

いたずら厳しく一級品。

だけどケンカはからっきしだよ、三級品。

これはアニメ一休さんですが、

寺田休さんは、茶道も修められ、

陶磁器にも精通され、

かつユーモアあり、礼儀作法も折り目正しく、

そりゃ~たくさんのファンがいるよなという感じの方です。

上段の写真は、本日の開店準備中に

私が撮った拙い写真ですが、

写真とってる最中も、ぞくぞくと大きなお花が運ばれて来てまして。

こんな感じ。

これもまだまだ途中経過ですよ。

私がバイバイする時はもっとお花で埋め尽くされてました!

これは別のショット。

ただ暖簾を写したかっただけ。

これは鼠志野。

人間国宝の作品。

寺田さん所有。

うらやましい。

お遊びが過ぎました。

とにかく。

素晴らしい日本料理のお店が誕生したんです。

寺田さん以外にも、

京都や阪神間のミシュラン星だらけの日本料理・懐石のお店で

ずっと修業されてきた方もスタッフでいらっしゃいますし、

超美人でかつとても愛想のよい奥様も時々いらっしゃるようですし

(会えた方はラッキー♪ とにかく感じがよい!)、

寺田さんはたくさんの方々に恵まれて、

本日船出をされました。

1年で星をとると本気で仰っています。

このブログを読まれた希少な方はぜひチェックしてみて下さい。

と言っても、寺田さん、何の宣伝もされないんです。

「口コミだけで 行きたいと思います。」

とケン高倉のように仰っていました。

なのでホームページも何も用意されていません。

お値段もリーズナブルなものに努力されています。

「お値段以上、テラダ」

と店主は呟かれていました。

奥様は失笑されていました。

JR環状線は玉造駅、徒歩30秒。

本屋の2階。

これじゃ分からないか。

ええいっ。勝手に電話番号。

TEL 06-6191-3237

超有名になって予約困難になる前に、

ぜひぜひ気さくな店主と親しくなっちゃって下さいね。

で。

今日は『日本料理 寺田』のことを書いたら満足なんですが。

おまけ程度に。

飲食店の原価率ってどれくらいと思われますか?

よく言われるのが30%。

一口に飲食店と言っても、

懐石料理、グランメゾンから立ち飲み屋、喫茶店まで

たくさんのジャンルがございますので、

乱暴な数字ではありますが、

この30%という数字をよく見聞きします。

寺田さんのお店みたいな、専門料理店にしぼって。

東京商工リサーチ平成25年版の調査によれば、

専門料理店のうちの黒字企業の平均原価率は49.9%だったみたい。

意外と高いですね!

専門料理店の赤字企業も含めた総平均の原価率は46.27%。

そうか。赤字企業の方が、実は原価率が低いのか。

これも意外ですね。

経営がうまく回っている飲食店は、

食材もいいものを使って、結果お客様をつかんで、

という循環になっているんでしょうね。

『俺のフレンチ』とか『俺のイタリアン』。

人気の「俺の」シリーズですが、

これがまた原価率が高い!

お品にもよりますが、最低でも原価率60%だとか!

やっぱり、原価を下げりゃいい、安い食材を使う方がいいとは

一概には言えないみたいですね。

「俺の」は、

- お客さまの舌を喜ばせる高い食材を使う

- ライバルが真似できない、一流の料理人ばかり集める

- スタンディングでお客の回転数を上げる

という戦略で大成功しているみたいです。

さて、我らが『日本料理 寺田』はどうするのか?

寺田さんは、大繁盛店、心斎橋『桝田』で、

成功のノウハウをすべて見てこられた方ですからね。

あ~楽しみだ!

早く食べてみたい!

寺田さん、記念すべき初日の営業、終わられたかな。

これからスタッフとの祝杯、反省会、後片付け等、

まだまだお仕事されるんでしょうね。

西宮のえべっさんには祈願しときますからね。

今宮方面はお任せしました!

商売繁盛しますように。

たくさんのお客様を喜ばせますように。

/////////////////////////////////////////////////////////

芦屋・西宮・宝塚・神戸で税理士をお探しの方は

横山会計事務所

第二子が生まれました!

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0798-55-4583

/////////////////////////////////////////////////////////

「資本金1億円」の見直し

宝塚・芦屋・西宮・神戸等々、近隣の皆さまこんばんは。

公に会計士・税理士の横山です。

ブログ書くのもいつ以来でしょうか。

皆様のおかけで私も忙しくなりまして、

ただただ書くのをおサボりしていただけです。

新聞やら雑誌やらネットやらに毎日連載をもっていらっしゃる方は大変ですね。

ネタも探さないといけないし、創造しないといけないし、

とにかく書き続けないといけないし。

超人的ですね。

長いもの、ちゃんとしたものを書こうとするから、

億劫になるんですね。

私の場合は。

これからは短くします。

五・七・五ぐらい。

五言絶句ぐらい。

今朝の日経第一面。

「資本金1億円」見直しとあり。

戦戦恐恐中小企業。

これ財政の疲弊を救わんと欲すればなり。

でたらめの漢詩風です。

もとい。

政府が、税制優遇の対象となる中小企業の基準を見直す

検討に入っているそうです。

法人税の話ですね。

法人税法上、

資本金1億円以下の企業は「中小法人」と定義され、

色々と法人税法上の優遇措置を受けることが出来ています。

例えば、

- 軽減税率の適用

課税所得の800万円までは税率15%。

800万円超からは税率23.9%。

(資本金1億円超の法人は一律23.9%)

- 外形標準課税の不適用

法人の人件費や家賃、資本金等の額に応じて

かけられる税金が外形標準課税。

赤字の会社でも税金がかけられますというもの。

資本金1億円以下の法人には、これがありません。

- 留保金課税の不適用

1人の株主とその家族たちが、その会社の株式の半数超を

握っているような会社について、

配当もせずに会社に利益を溜め込んでも、

溜め込みすぎの部分には税金かけるよというものが留保金課税。

資本金1億円以下の法人には、これもありません。

- 交際費の損金不算入

中小法人は、年間800万円までは経費として認められます。

大法人は、基本的に認められません。

その他、試験研究した時や設備投資したとき、人をたくさん雇ったとき、

お給料を上げてあげた時などなど、各種の税金をまけてくれる制度が

中小法人にはあります。

とにかく、現在のところ、資本金を1億円以下にしているだけで、

税制上とても優遇されているのが中小法人です。

そしてその中小法人が、全法人の中で99.〇%を占めるというのが

我が国の現状ですよね。

率は各種統計によりますが。

現在のところ、資本金1億円ラインだけで、線引きしているのを

国は改めようとしているそうです。

早ければ2017年度にも基準を変えるですって!

資本金と違って自由に操作しにくい

売上高や所得(もうけ)を指標にしたらどうか

なんて案が出ているみたいです。

本来は体力のない小さい企業を守ってあげるための制度なのに、

1千億円以上も売上のある企業が、

資本金を1億円に設定して、優遇をうけている。

けしからん!

と書いています。

名指しされていたのはアイリスオーヤマ、ジャパネットたかた。

アイリスオーヤマ㈱。

資本金1億円。

2014年度 単体売上高1,100億円。

ですって。

㈱ジャパネットたかた。

資本金1億円。

2014年度 単体売上高1,538億円。

だそうです。

ちょっと前、経営不振のシャープが、

すごい減資をしようとしましたよね。

1,218億円の資本金を1億円に減らすとかって。

結局1億円にするのは止めたみたいですけど。

あれも資本金1億円以下の中小法人になって、

少しでも税金の負担を減らそうと、

なりふり構わず考えられたことでした。

いずれにしても、政府が考えてしまっていることは事実ですからね。

やるんでしょうね。

注視していきましょう!

まったく話変わります。

完全にプライベートの話ですが。

昨日、㈱マネーフォワードの辻 庸介 社長とお会いしました。

ケーキセットを奢っていただきました。

㈱マネーフォワードという会社、ご存知ですか?

ITベンチャー企業の中では超有名な会社みたいですよ。

2014年には米国大使館賞やら、

ジャパンベンチャーアワード審査委員長賞とか頂いているみたいです。

個人の家計簿アプリ『マネーフォワード』とか、

クラウド上の会計ソフト『MFクラウド』を開発している会社です。

会計ソフトも近年はだいぶ様変わりしてきまして。

大昔は、オフコンとかいって、専門の大きいパソコンで

会社も会計事務所もやってたそうですね。

ちょっと前は、「弥生会計」みたいに、

箱に入っているCD-ROMを自分のPCにインストールして、

っていうものでした。

そして現在は、どこの会社も「クラウド」、「クラウド」です。

インターネット上にソフトもデータもあって、

ネット環境さえあれば、どのパソコンからでも

いつでもソフトが使えるよというものです。

そのクラウド型会計ソフトのビッグ2のうちの一つが

辻社長の『MFクラウド』。

もう一方が『Freee』っていうやつです。

私も会計の人間なんで、クラウド会計とかいうものにお世話になっています。

で、その今や業界では有名人の辻社長。

シンガポールで講演したり、ホリエモンやら大前研一氏と

対談したりとセレブな方。

昨日、喫茶店で話していたんですが、

偉いですね!

頭がいいとかそういう話ではないですよ。

そんな難しい話はいっさいしませんでした。

私が感心したのは、奢ってなさというか、

平民感覚というか。

今でも新幹線は自由席だし、

出張の時はアパホテルだし、

自分の役員報酬より従業員のお給料の方が高い

とか言うし。

偉いなぁ~と思いました。

私が彼の立場なら、

元PLアナウンサーみたいにベントレーとか乗りそうですけどね!

あんな立派な人が社長をされている会社なら、

これからがとても楽しみです。

世の中を良くしてくれるんだと思います。

と、中・高・浪人・大の同級生の会社なので、

適当に褒めておきました。

社長、こんな感じでどうでしょう!?

ウソウソ。

偉くなられても、何も変わらずで、

心から敬服しています。

結局、ムダ話でこの長さか。。

短くすると言いましたのに。

次こそ。

/////////////////////////////////////////////////////////////////

MFクラウドに精通した税理士・会計事務所です。

創業したての30代経営者がクライアントの大半です。

一緒に大きくなりましょう。

横山会計事務所

URL: http://yk-kaikei.com

TEL: 0120-524-223

Mail: info@yk-kaikei.com

/////////////////////////////////////////////////////////////////

社宅で節税②

随分ご無沙汰しております。

公認会計士の横山です。

ご無沙汰しているうちに、また一つ、歳を重ねまして。

39です。

子の3飜30符。メンタンピン ドラなし。

とかでしたっけ?

こちらも随分ご無沙汰してますが。

私は1976年生まれですので、

十干十二支では「丙辰(ひのえたつ)」になります。

「十干」は甲、乙、丙、丁、戊、己、庚、辛、壬、葵。

「十二支」は🐀、🐂、🐅、🐇、🐉、🐍、🏇、🐑、🐒、🐓、🐕、🐗。

「十干」については、

中国の陰陽五行説(木・火・土・金・水)にあてはめて、

それぞれに陽を表す「兄(え)」、

陰を表す「弟(と)」をつけて、

「甲」は「木の兄(きのえ)」

「乙」は「木の弟(きのと)」

「丙」は「火の兄(ひのえ)」

「丁」は「火の弟(ひのと)」

「戊」は「土の兄(つちのえ)」

「己」は「土の弟(つちのと)」

以下同様

と読みます。

この「十干」と「十二支」を組み合わせると、

「十干」の10と、「十二支」の12の最小公倍数が

60ですので、

60年で一回り。

これを「還暦」といいます。

赤いチャンチャンコを贈る年ですね。

日常よく聞くところでは、

「甲子園球場」。

球場は1924年(大正13年)に建設されました。

1924年は「甲子(きのえね・かっし)」にあたり、

十干十二支のスタートの年であり、

こりゃ縁起がいいわいと言うことで、

「甲子園」と名付けられました。

幕末の「戊辰戦争」。

鳥羽・伏見の戦いから江戸城無血開城、

彰義隊から白虎隊、函館五稜郭から燃えよ剣に至るまでの

日本の内戦でした。

1868年は「戊辰(つちのえたつ)」にあたりました。

「丙午(ひのえうま)の女」。

丙午年生まれの女性は気性が激しく、夫の命を殺めるという

とんでもない迷信。

該当するのが1906年、1966年、2026年とか。

出生率のグラフなんかを見ると、

1966年だけボコッと異様にへこんでいます。

「丙辰」生まれの私はどうか。

・ 一見温厚そう。

・ 若い頃は苦労する。

・ 優しいけど時々きつい。

・ 世渡り下手。

・ 口は災いのもと。

なるほど。

当たってるな。

慎まねばならん、慎まねばならん。

ひどく脱線しましたが、

遠い前回の続き。

社宅を使った節税の話で、

今日は従業員に社宅を使用させるときの話。

簡単です。

従業員に社宅や寮を貸与する場合には、

従業員から1ヶ月あたり一定額の家賃

(「賃貸料相当額」といいます。)を受け取って下さい。

「賃貸料相当額」とは、下記の1.~3.の合計額。

- その年度の建物の固定資産税の課税標準額×0.2%

- 12円×その建物の総床面積÷3.3㎡

- その年度の敷地の固定資産税の課税標準額×0.22%

前回書いた、役員の社宅のうち、

「小規模社宅」の「賃貸料相当額」の計算と同じですね。

しかも従業員に貸与する場合は、さらにサービス。

上記算式による「賃貸料相当額」の50%以上を

家賃として徴収していれば、税務署からのお咎めなし。

すなわち、

もし、従業員から家賃をいっさい徴収していなければ、

「賃貸料相当額」がまるまる給与として課税される。

また、従業員からほんのちょっとの家賃しか徴収していなければ、

「賃貸料相当額」と実際に徴収しているちょびっとの額との

差額が給与として課税される。

But、「賃貸料相当額」より少なかったとしても、

「賃貸料相当額」の50%以上徴収しているならば、

給与課税とか難しい話は無しよ。

ということです。

だから、会社で借り上げ社宅みたいな形で

部屋を用意してあげた時、

会社が家主に支払う家賃の半額とかではなくて、

従業員からはほんのチョビッと徴収しておけば

OKなんですね。

これらは【所得税法基本通達36-45,47】あたりに書かれています。

ちなみに、役員の時と同様、

入居者が直接契約してたら、

会社がいくら家賃負担してても、

社宅経費扱いになりませんので、ご注意を。

看護師や守衛さんなど、仕事を行う上で

しょうがない時は無償で貸してもOK

なんていう例外もあるみたいですが、

それは細かい話。

/////////////////////////////////////////////////////////////////

芦屋・西宮・宝塚・神戸で税理士をお探しの方は

横山会計事務所まで!

開業したての若手経営者に囲まれて、

皆で鯉の滝登り中です!

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0120-524-223

/////////////////////////////////////////////////////////////////

社宅で節税

阪神間の皆さま、こんばんは。

公認会計士の横山です。

私の住いのお隣にマンションが建ってしまうことになりまして。

1年前ぐらいから更地になっていたのですが、

とうとう工事が始まるみたいです。

あ~残念。

もともとは老夫婦がお住いの戸建があったのですが、

大変広い敷地だったようです。

なんと敷地面積1,429㎡!

430坪ぐらいですか。

最新の路線価図を見てみますと。

えーと。

正面路線価150,000円。

単純に路線価と敷地面積掛け算してみると。

150,000円×1,429㎡=214,350,000円。

路線価による評価は地価公示価格(≒実勢価格)の

80%ぐらいと言われますから、

上記の額を0.8で割り戻して、

214,350,000円÷0.8=267,937,500円!

あのご夫婦は2億5,000万円もの大金をどうされたのでしょう。

まったく余計なお世話ですが。。

今の話とあまり関係は無いのですが、

私のマンションの1室が、賃貸に出されているみたいで。

月150,000円で募集されているみたいです。

私も自分の家を社宅扱いなんかにして、

経費にしちゃったらどうなんのかな~

との想像を逞しくしつつ、

よくご質問される話でもありますので、

ご自身の住宅を社宅扱いとしたときのお話をまとめます。

前提として法人のお話。

そして、今日は役員に貸したときのお話をまとめます。

あなたがもし社長だったらということで読んでみて下さい。

従業員に貸したときの話はまた次に書きます。

あなたは会社を経営されています。

そしてご自身のお住まいを購入するか借りるかされるとします。

その時、会社から「住宅手当」とかいう名目で

お給料(役員報酬)を多めに頂戴するとどうでしょうか。

お給料が増える分、会社の経費も多く計上できてよさそうですが、

その分、個人の側でもらう給与所得が増えてしまうので、

所得税は増えますし、社会保険料負担も増えてしまいます。

あまりよろしくない。

であれば、あなたのお住いを法人である会社に

購入してもらったり、借りたりしてもらって、

それを社長であるあなたが個人として会社から賃借する

という形をとるとよいのではないでしょうか。

会社がマンション(イメージし易いようにマンションで話します)を

購入した場合は、

建物部分の減価償却費と、

ローンを組んで購入されていれば借入金利子が

経費に算入できます。

会社がマンションをどこぞの家主さんから借りられた場合は、

会社が家主さんにお支払する家賃が

もちろん会社の経費になります。

個人としてのあなたのお財布は痛まない。

会社のお金ですべてするから。

会社のお金で、あなたは愛おしい家族と

素敵なおうちで今日も団欒です。

ただし、それはあまりに虫が良すぎるということで、

ある程度の家賃を

会社が個人としてのあなたから徴収しておかないと、

「あなたは経済的な利益を受けていますね。」

「直接金銭を受け取っていなくても、

経済的利益を受けていると、それは給与とみなしますからね!」

と税務署に怒られてしまいます。

すなわち、

経済的利益とされた額は、

社長である個人の側では、給与所得として課税。

法人の側では、役員報酬と見做されるのですが、

役員報酬は基本的に定期同額じゃないと認められないので

(定期同額とかの細かい話は省略します。ゴメンなさい!)、

税務上は損金と認められない可能性があるうえに、

増えた分の役員報酬に係る所得税を源泉徴収漏れということで、

さらなるペナルティが課される恐れがあります。

では、どれだけの家賃を会社が社長からもらっておけば

税務署に怒られないの?

半額ぐらい?

というところが本題で、

【所得税法基本通達36-40~44】あたりに

ツラツラと書かれています。

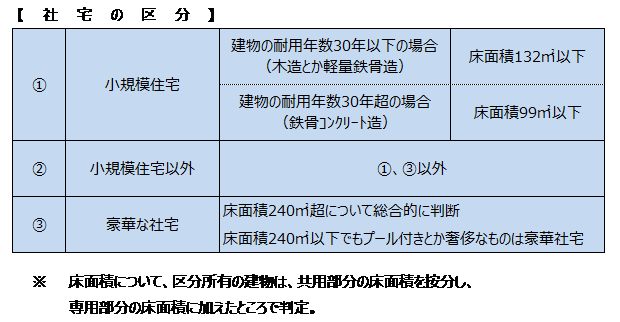

役員に対して社宅を貸与する場合は、

役員から1か月あたり一定額の家賃(「賃貸料相当額」という)

を受け取っていれば、給与として課税されません。

「賃貸料相当額」は、貸与する社宅の床面積により、

下記のように区分して計算されます。

①小規模住宅

次の1.~3.の合計額が「賃貸料相当額」

- その年度の建物の固定資産税の課税標準額×0.2%

- 12円×(その建物の総床面積/3.3㎡)

- その年度の敷地の固定資産税の課税標準額×0.22%

現在、賃貸に出されているとかいう、うちのマンションのタイプを

例にとってみると、

- 9,000,000×0.2%=18,000円

- 12円×(90㎡÷3.3㎡)=327円

- 2,500,000×0.22%=5,500円

合計して23,827円!

そうなんです!

現在賃貸に出されている部屋を

会社が月150,000円で借りて、

それを社宅として私が住んだとしても、

私から会社に月々約25,000円だけ払っておけば、

「うむ。きちんと「賃貸料相当額」を徴収しているね。」

ということで、税務署からお叱りをうけないのです。

個人としての私は月25,000円をお支払して、

家賃150,000円相当の住宅に住むことができ、

会社は家主に払う家賃150,000円と

私から受け取る家賃25,000円の差額

125,000円を経費とすることが出来るのです。

小規模住宅の場合、

一般的にだいたい家賃実勢価格の10%~20%を

社長からとっておけば税務上も怒られないことになります。

②小規模住宅以外

法人が物件を購入しているか、賃借しているかで

計算パターンが異なります。

1)法人が物件を購入した場合

次の1.と2.の合計額の12分の1が「賃貸料相当額」。

- その年度の建物の固定資産税の課税標準額×12%

- その年度の敷地の固定資産税の課税標準額×6%

1.について、建物の耐用年数が30年以上を超える場合

(ふつうはこっちか)、12%ではなく×10%。

2)法人が物件を家主から借りてる場合

会社が家主に支払う家賃の50%と

上記1)で計算した「賃貸料相当額」との

いずれか多い金額が「賃貸料相当額」

ふつうは会社が家主に支払う家賃の50%の方が多くなります。

③豪華な社宅

面倒な算式はなく、時価(実勢価格)が「賃貸料相当額」

おまけとして、給与として課税されちゃう場合の話。

- 会社が役員からいっさい家賃をとっていなかったら、

「賃貸料相当額」が給与として課税。

- 会社が役員から「賃貸料相当額」より少ない家賃しか

とっていなかったら、

「賃貸料相当額」と実際に受け取っている家賃との差額が

給与として課税。

- 役員に現金で住宅手当を支給していたら、

もちろん給与として課税

- 役員が直接家主と契約している場合に、

会社が家賃負担しても、

社宅の貸与とは認められないので、給与。

会社に資金的な余裕がある場合は、

会社の資金負担で役員はいいお住いに入れます。

と同時に、会社は経費を作ることができます。

ぜひぜひ有効活用されたい。

///////////////////////////////////////////////////////////////

幸せでいたいのが1日なら床屋に行け。

1週間なら結婚しろ。

1年なら家を建てろ。

一生涯なら正直であれ。

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

///////////////////////////////////////////////////////////////

二次相続

阪神間の皆さま、こんばんは。

公認会計士・税理士の横山です。

夜も遅いので今日もプロローグなし。

先日、相続税に関する遺留分減殺請求スキームの話を書きました。

それついでに、本日も頭の体操をひとつ。

相続対策を行うにあたっては、

一次相続だけではなく、二次相続についても

考慮しておかなければなりません。

簡単な例で言うと、

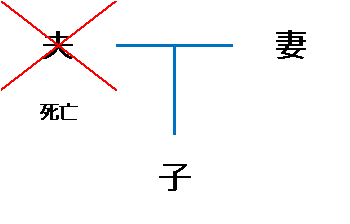

夫が亡くなって、妻と子供たちで財産を相続するのが

一次相続。

その次に、妻(子供にとっての母親)が亡くなって、

子が母の財産を相続するのが二次相続。

芸能人を中心として年の差婚が見られるとはいえ、

一般的には夫婦の年齢が近いであろうことを考えると、

夫が亡くなって相続税がかかり、

数年後に、夫から遺産を相続した妻が亡くなって

またまた相続税がとられ、

ということは容易に考えられます。

ですので、1回の相続だけではなく、

その次の相続までも考えて対策しましょうねという話です。

そこで例題を使って、頭の体操。

設例。

夫、妻、子の3人家族。

夫と妻はそれぞれ10億円の財産を持っています。

うらやましい。

この場合、夫が死亡し(第一次相続)、

次に妻が半年後に死亡(第二次相続)した場合、

第一次相続において、下記のうち、

どのパターンで財産を分けるとお得でしょうか?

① 法定相続分(1/2ずつ)で妻と子が相続する。

② 妻のみ相続し、配偶者控除を使う。

③ 妻のみ相続し、配偶者控除を使わない。

④ 子のみ相続する。

配偶者控除は、配偶者の税額軽減の特例

【相続税法19条の2】のことで、

配偶者が法定相続分通りの1/2を相続した時や、

相続財産が1億6千万円までなら

相続税をゼロにしてあげるというものですね。

そんな特例があるならそら使うでしょ!

と思いますよね。

たしかに、一次相続だけを考えれば、

それがお得です。

でも二次相続まで考えると、

そうではないんですよ、

という結論が下記の通り。

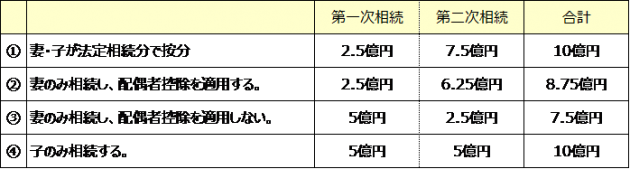

正解は③。

一次相続では、妻が全財産を相続し、

しかも配偶者控除を使わない

が正解でした。

不思議ですね。

下記のような計算になるからです。

① 妻と子が法定相続分通りに相続。

<一次相続>

- 妻、5億円を相続。

- 配偶者控除を使って相続税0円。

- 子、5億円を相続。

- 5億円×50%(相続税概算)=2.5億円。

<二次相続>

- 妻(母)はもともと10億円もっており、そこに5億円相続。

- よって、子は15億円を相続。

- 15億円×50%(相続税概算)=7.5億円。

<一次・二次合計>

- 2.5億円+7.5億円=10億円

② 妻が100%相続し、配偶者控除を適用。

<一次相続>

- 妻、10億円を相続。

- 10億円×50%×1/2(配偶者控除)=2.5億円

- 子、相続なし

<二次相続>

- 妻(母)はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税2.5億円払ってる。

- 10億円+10億円(相続)-2.5億円=17.5億円。

- 子、17,5億円を相続。

- 17.5億円×50%(相続税概算)-相次相続控除=6.25億円。

ここで、相次相続控除とは、

短期間に連続して相続が起こった場合に、

ちょっと税金をまけてくれる制度です。

10年以内に2回相続が起これば適用されます。

ここでは詳しい計算方法は省きますが、

第一次相続において妻(第二次相続の主役)が

払った相続税のいくらかが、

第二次相続において子が払う相続税より免除されます。

<一次・二次合計>

- 2.5億円+6.25億円=8.75億円

③ 妻が100%相続し、配偶者控除は使わない。

<一次相続>

- 妻、10億円を相続。

- 妻、配偶者控除使わない。

- 妻、10億円×50%(相続税概算)=5億円。

- 子、相続なし。

<二次相続>

- 妻はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税5億円払ってる。

- 10億円+10億円(相続)-5億円=15億円

- 子、15億円を相続。

- 15億円×50%(相続税概算)-相次相続控除=2.5億円

相次相続控除を考慮すると、

子は妻(母)が一次相続で納めていた相続税5億円を

免除してもらっています。

詳しい説明は省きますが、設例のようにごくごく短期間で

相続が連続して起こると、

母が納めていた相続税がマルマル免除されることもあります。

<一次・二次合計>

- 5億円+2.5億円=7.5億円

④ 子が100%相続する。

<一次相続>

- 妻、相続なし。相続税0。

- 子、10億円×50%(相続税概算)=5億円

<二次相続>

- 妻はもともと10億円持っており、相続はしなかった。

- 子、妻(母)の持っていた10億円を相続。

- 10億円×50%(相続税概算)=5億円

一次相続において、母が相続税を納めていなかったため、

今回は子において相次相続控除の適用がありません。

<一次・二次合計>

- 5億円+5億円=10億円

以上。

配偶者控除を使わない方が得なこともありえますよ、

ということだけ頭の片隅に置いておいて下さい。

『金は肥料のようなものだ。

ばらまけば役に立つが、

一箇所に積んでおくと酷い臭いがしてくる。』

(クリント・マーチソン 米国人 事業家)

//////////////////////////////////////////////////////////

心だに誠の道にかなひなば、

祈らずとても神や守らん

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////