日々のブログ

二次相続

阪神間の皆さま、こんばんは。

公認会計士・税理士の横山です。

夜も遅いので今日もプロローグなし。

先日、相続税に関する遺留分減殺請求スキームの話を書きました。

それついでに、本日も頭の体操をひとつ。

相続対策を行うにあたっては、

一次相続だけではなく、二次相続についても

考慮しておかなければなりません。

簡単な例で言うと、

夫が亡くなって、妻と子供たちで財産を相続するのが

一次相続。

その次に、妻(子供にとっての母親)が亡くなって、

子が母の財産を相続するのが二次相続。

芸能人を中心として年の差婚が見られるとはいえ、

一般的には夫婦の年齢が近いであろうことを考えると、

夫が亡くなって相続税がかかり、

数年後に、夫から遺産を相続した妻が亡くなって

またまた相続税がとられ、

ということは容易に考えられます。

ですので、1回の相続だけではなく、

その次の相続までも考えて対策しましょうねという話です。

そこで例題を使って、頭の体操。

設例。

夫、妻、子の3人家族。

夫と妻はそれぞれ10億円の財産を持っています。

うらやましい。

この場合、夫が死亡し(第一次相続)、

次に妻が半年後に死亡(第二次相続)した場合、

第一次相続において、下記のうち、

どのパターンで財産を分けるとお得でしょうか?

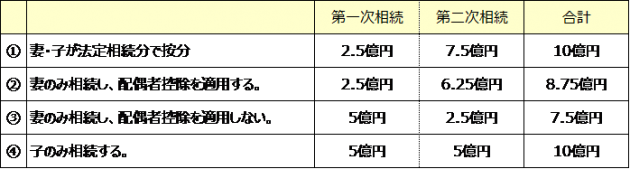

① 法定相続分(1/2ずつ)で妻と子が相続する。

② 妻のみ相続し、配偶者控除を使う。

③ 妻のみ相続し、配偶者控除を使わない。

④ 子のみ相続する。

配偶者控除は、配偶者の税額軽減の特例

【相続税法19条の2】のことで、

配偶者が法定相続分通りの1/2を相続した時や、

相続財産が1億6千万円までなら

相続税をゼロにしてあげるというものですね。

そんな特例があるならそら使うでしょ!

と思いますよね。

たしかに、一次相続だけを考えれば、

それがお得です。

でも二次相続まで考えると、

そうではないんですよ、

という結論が下記の通り。

正解は③。

一次相続では、妻が全財産を相続し、

しかも配偶者控除を使わない

が正解でした。

不思議ですね。

下記のような計算になるからです。

① 妻と子が法定相続分通りに相続。

<一次相続>

- 妻、5億円を相続。

- 配偶者控除を使って相続税0円。

- 子、5億円を相続。

- 5億円×50%(相続税概算)=2.5億円。

<二次相続>

- 妻(母)はもともと10億円もっており、そこに5億円相続。

- よって、子は15億円を相続。

- 15億円×50%(相続税概算)=7.5億円。

<一次・二次合計>

- 2.5億円+7.5億円=10億円

② 妻が100%相続し、配偶者控除を適用。

<一次相続>

- 妻、10億円を相続。

- 10億円×50%×1/2(配偶者控除)=2.5億円

- 子、相続なし

<二次相続>

- 妻(母)はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税2.5億円払ってる。

- 10億円+10億円(相続)-2.5億円=17.5億円。

- 子、17,5億円を相続。

- 17.5億円×50%(相続税概算)-相次相続控除=6.25億円。

ここで、相次相続控除とは、

短期間に連続して相続が起こった場合に、

ちょっと税金をまけてくれる制度です。

10年以内に2回相続が起これば適用されます。

ここでは詳しい計算方法は省きますが、

第一次相続において妻(第二次相続の主役)が

払った相続税のいくらかが、

第二次相続において子が払う相続税より免除されます。

<一次・二次合計>

- 2.5億円+6.25億円=8.75億円

③ 妻が100%相続し、配偶者控除は使わない。

<一次相続>

- 妻、10億円を相続。

- 妻、配偶者控除使わない。

- 妻、10億円×50%(相続税概算)=5億円。

- 子、相続なし。

<二次相続>

- 妻はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税5億円払ってる。

- 10億円+10億円(相続)-5億円=15億円

- 子、15億円を相続。

- 15億円×50%(相続税概算)-相次相続控除=2.5億円

相次相続控除を考慮すると、

子は妻(母)が一次相続で納めていた相続税5億円を

免除してもらっています。

詳しい説明は省きますが、設例のようにごくごく短期間で

相続が連続して起こると、

母が納めていた相続税がマルマル免除されることもあります。

<一次・二次合計>

- 5億円+2.5億円=7.5億円

④ 子が100%相続する。

<一次相続>

- 妻、相続なし。相続税0。

- 子、10億円×50%(相続税概算)=5億円

<二次相続>

- 妻はもともと10億円持っており、相続はしなかった。

- 子、妻(母)の持っていた10億円を相続。

- 10億円×50%(相続税概算)=5億円

一次相続において、母が相続税を納めていなかったため、

今回は子において相次相続控除の適用がありません。

<一次・二次合計>

- 5億円+5億円=10億円

以上。

配偶者控除を使わない方が得なこともありえますよ、

ということだけ頭の片隅に置いておいて下さい。

『金は肥料のようなものだ。

ばらまけば役に立つが、

一箇所に積んでおくと酷い臭いがしてくる。』

(クリント・マーチソン 米国人 事業家)

//////////////////////////////////////////////////////////

心だに誠の道にかなひなば、

祈らずとても神や守らん

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////