日々のブログ

遺留分減殺請求を使ったスキーム

西宮市、宝塚市、芦屋市、神戸市の皆さま、こんばんは。

公認会計士・税理士の横山です。

雨が続きますね。

と書き出して、いつもでしたら小ネタを挟むのですが、

今日は寄り道せずに。

最近行った研修で、同じ先生のお話を2度聞くことがありまして、

今日はそのお土産ということで。

ちなみに講師の先生は大学教授の公認会計士の先生で、

税理士試験や公認会計士試験の租税法の試験委員を

勤めておられた方でした。

「遺留分減殺請求を使った相続税の節税スキーム」

というお話がありました。

大前提として、節税のススメではありません。

現状の税法だと、こういうことも起こっちゃうよね

というお話。

小前提として、「遺留分減殺請求」。

まず、「遺留分」とは、

相続人に認められた最低限要求できる相続財産の割合

という意味です(民法1028条)。

例えば、余命いくばくもないお父上が、

愛人にそそのかされ、

「全財産を愛人A子に譲る」

というような遺言書を書いてしまったとします。

妻あるいはお子様であるあなたはどう思われますか?

たまったもんじゃありませんよね。

いくら亡くなられる方の意思を尊重すると言っても、

こういったケースも考えられるため、

もし困った財産分配があった時に、

一定の相続人が

「これだけは私によこせ!」

と言うことができる権利を「遺留分減殺請求権」と言います。

相続人が直系尊属(亡くなった方の父母祖父母)だけの時は

遺産の1/3。

それ以外の相続人がいるパターンでは、

遺産の1/2。

ちなみに兄弟姉妹の相続人には、

この「遺留分」が認められていません。

具体的に。

夫が亡くなりました。

妻がいます。子供が2人います。

相続人である妻と子供2人、それぞれが

最低限主張できる遺留分は、

妻・・・ 1/2×1/2(遺留分)=1/4

子供①・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

子供②・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

妻と子供2人足して、1/4+1/8+1/8=1/2

半分は確保できたわけです。

残りは愛人に。。。

じゃあ、「遺留分減殺請求」が分かったところで、

これを利用した相続税の節税スキーム。

例として、

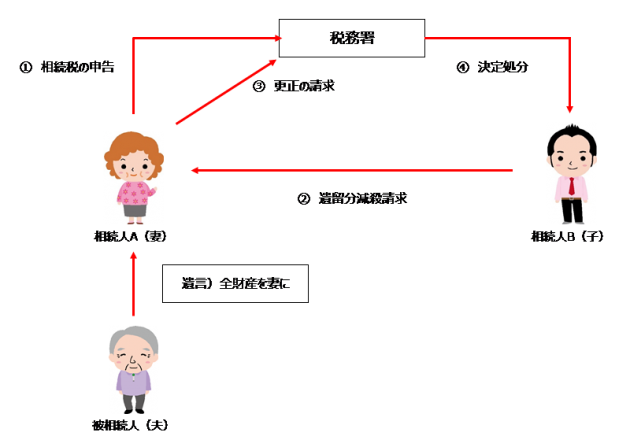

夫と妻、遠くに暮らす長男という家族構成。

- 夫が亡くなりました。

- 妻に全財産を渡すと遺言しました。

- 妻は100%の相続財産を相続したとして、

相続税の申告を済ませました。 - それを知った長男は怒って、遺留分を請求しました。

そして、遺留分減殺請求を受けた妻は、

- 『更正の請求』を税務署にしました。

- 『更正の請求』を受けて、税務署は

長男(相続人B)に『決定処分』を下しました。

『更正の請求』とは、

税務署に「間違って多く払ってたから税金返して」

と言って申告し直すこと。

妻は、長男に相続財産の1/4を取り返されたので、

残りの3/4の相続財産として申告し直すんですね。

『決定処分』とは、

税務署が「あなたはこれだけの税金を納めなさい」

と言って命令してくること。

妻が3/4の相続財産として申告し直すことで、

税務署は長男が1/4の相続財産を相続したことを知ります。

そして、長男にその分の相続税を払えと言ってきました。

これが普通の流れです。

税法は下記。

【相続税法32条1項3号】

更正の請求ができる事由として、

『遺留分による減殺の請求に基づき返還すべき、

又は弁償すべき額が確定したこと』

【相続税法35条3項2号】

『税務署長は、第32条第1項第1号から第6号までの規定による

更正の請求に基づき更正をした場合において、

当該請求をした者の被相続人から相続又は遺贈により財産を取得した他の者に

・・・・・・相続税額の更正又は決定をする』

さてさて、ここからです。

ここから法の欠缺を突いてきます。

もしも、遺留分減殺請求を受けた妻が、

『更正の請求』をしなかったらどうでしょうか?

つまり、相続財産の1/4を長男に譲り渡した妻が、

手にした相続財産は減ったけど、

相続税の申告をし直さなかった場合。

この場合、現状の法律の構成上、

妻が『更正の請求』をしない限り、

税務署は長男に『決定処分』をすることはない

というのです。

税務署としては妻から100%分の相続税を

納めてもらってるので、それで良しということでしょうか。

研修の講師の先生曰く、

非公式で税務署の人に聞いてみたところ、

「現状ではそういうことになる。」

と言っていたそうです。

そういうことなら、配偶者の税額軽減の特例を使って、

もともと妻の納めるべき相続税の額が0円だったらどうでしょう?

『配偶者の税額軽減の特例』とは、

簡単に言うと、

配偶者が法定相続分(1/2)だけもらってるなら、

納税は許してあげよう。

配偶者の相続した額が1億6,000万円までなら、

納税は許してあげよう。

というものです。

妻が100%の相続財産を相続したとしても、

この『配偶者の税額軽減の特例』を使うことによって、

相続税額は0円で済んだとします。

もともと納税額0円なんですから、

「払いすぎていた税金を返して下さい。」

という『更正の請求』なんて出来ません。

仮に『更正の請求』出来るとしても

そんなことせずに黙っておけばいいんです。

なぜなら、下記のようになるから。

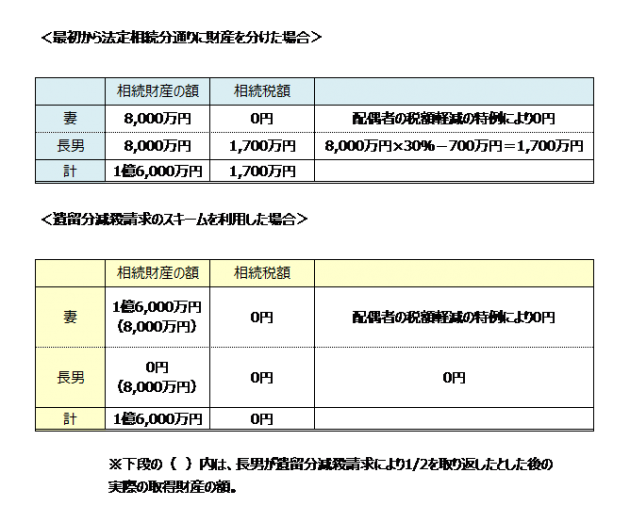

相続財産を素直に分けて、

普通に申告すれば1,700万円の納税。

遺留分減殺請求スキームを想定して申告すれば0円。

妻が100%相続したとして申告して、

その申告において『配偶者の税額軽減の特例』を使って

税金なしにする。

そして裏では、長男から遺留分減殺請求を受けて、

財産の1/2を渡しておいて、

申告はそのままにしておくことで、

結果として妻も長男も相続税0円。

長男は8,000万円もの財産を手に入れていながら、

税金ゼロ。

2次相続を考えたって、

妻は1億6,000万円の財産を持っているわけじゃないですね。

あくまで妻の財産は8,000万円だけ。

こういうお話です。

こういう裏ワザがあるからみんなやってみてね!

という話ではないですよ。

あくまで頭の体操です。

法整備上はいけそうな感じですが、

租税回避行為なのは間違いないですから、

課税庁が知った場合にどう動くかは分かりません。

へぇ~。面白いね。

ぐらいで終わりましょう。

今日もお疲れ様でした。

////////////////////////////////////////////////////////////

芦屋・西宮・神戸の親切な税理士

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

////////////////////////////////////////////////////////////