Author Archive

社宅で節税

阪神間の皆さま、こんばんは。

公認会計士の横山です。

私の住いのお隣にマンションが建ってしまうことになりまして。

1年前ぐらいから更地になっていたのですが、

とうとう工事が始まるみたいです。

あ~残念。

もともとは老夫婦がお住いの戸建があったのですが、

大変広い敷地だったようです。

なんと敷地面積1,429㎡!

430坪ぐらいですか。

最新の路線価図を見てみますと。

えーと。

正面路線価150,000円。

単純に路線価と敷地面積掛け算してみると。

150,000円×1,429㎡=214,350,000円。

路線価による評価は地価公示価格(≒実勢価格)の

80%ぐらいと言われますから、

上記の額を0.8で割り戻して、

214,350,000円÷0.8=267,937,500円!

あのご夫婦は2億5,000万円もの大金をどうされたのでしょう。

まったく余計なお世話ですが。。

今の話とあまり関係は無いのですが、

私のマンションの1室が、賃貸に出されているみたいで。

月150,000円で募集されているみたいです。

私も自分の家を社宅扱いなんかにして、

経費にしちゃったらどうなんのかな~

との想像を逞しくしつつ、

よくご質問される話でもありますので、

ご自身の住宅を社宅扱いとしたときのお話をまとめます。

前提として法人のお話。

そして、今日は役員に貸したときのお話をまとめます。

あなたがもし社長だったらということで読んでみて下さい。

従業員に貸したときの話はまた次に書きます。

あなたは会社を経営されています。

そしてご自身のお住まいを購入するか借りるかされるとします。

その時、会社から「住宅手当」とかいう名目で

お給料(役員報酬)を多めに頂戴するとどうでしょうか。

お給料が増える分、会社の経費も多く計上できてよさそうですが、

その分、個人の側でもらう給与所得が増えてしまうので、

所得税は増えますし、社会保険料負担も増えてしまいます。

あまりよろしくない。

であれば、あなたのお住いを法人である会社に

購入してもらったり、借りたりしてもらって、

それを社長であるあなたが個人として会社から賃借する

という形をとるとよいのではないでしょうか。

会社がマンション(イメージし易いようにマンションで話します)を

購入した場合は、

建物部分の減価償却費と、

ローンを組んで購入されていれば借入金利子が

経費に算入できます。

会社がマンションをどこぞの家主さんから借りられた場合は、

会社が家主さんにお支払する家賃が

もちろん会社の経費になります。

個人としてのあなたのお財布は痛まない。

会社のお金ですべてするから。

会社のお金で、あなたは愛おしい家族と

素敵なおうちで今日も団欒です。

ただし、それはあまりに虫が良すぎるということで、

ある程度の家賃を

会社が個人としてのあなたから徴収しておかないと、

「あなたは経済的な利益を受けていますね。」

「直接金銭を受け取っていなくても、

経済的利益を受けていると、それは給与とみなしますからね!」

と税務署に怒られてしまいます。

すなわち、

経済的利益とされた額は、

社長である個人の側では、給与所得として課税。

法人の側では、役員報酬と見做されるのですが、

役員報酬は基本的に定期同額じゃないと認められないので

(定期同額とかの細かい話は省略します。ゴメンなさい!)、

税務上は損金と認められない可能性があるうえに、

増えた分の役員報酬に係る所得税を源泉徴収漏れということで、

さらなるペナルティが課される恐れがあります。

では、どれだけの家賃を会社が社長からもらっておけば

税務署に怒られないの?

半額ぐらい?

というところが本題で、

【所得税法基本通達36-40~44】あたりに

ツラツラと書かれています。

役員に対して社宅を貸与する場合は、

役員から1か月あたり一定額の家賃(「賃貸料相当額」という)

を受け取っていれば、給与として課税されません。

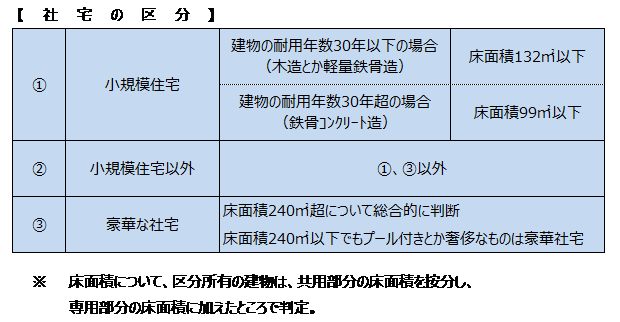

「賃貸料相当額」は、貸与する社宅の床面積により、

下記のように区分して計算されます。

①小規模住宅

次の1.~3.の合計額が「賃貸料相当額」

- その年度の建物の固定資産税の課税標準額×0.2%

- 12円×(その建物の総床面積/3.3㎡)

- その年度の敷地の固定資産税の課税標準額×0.22%

現在、賃貸に出されているとかいう、うちのマンションのタイプを

例にとってみると、

- 9,000,000×0.2%=18,000円

- 12円×(90㎡÷3.3㎡)=327円

- 2,500,000×0.22%=5,500円

合計して23,827円!

そうなんです!

現在賃貸に出されている部屋を

会社が月150,000円で借りて、

それを社宅として私が住んだとしても、

私から会社に月々約25,000円だけ払っておけば、

「うむ。きちんと「賃貸料相当額」を徴収しているね。」

ということで、税務署からお叱りをうけないのです。

個人としての私は月25,000円をお支払して、

家賃150,000円相当の住宅に住むことができ、

会社は家主に払う家賃150,000円と

私から受け取る家賃25,000円の差額

125,000円を経費とすることが出来るのです。

小規模住宅の場合、

一般的にだいたい家賃実勢価格の10%~20%を

社長からとっておけば税務上も怒られないことになります。

②小規模住宅以外

法人が物件を購入しているか、賃借しているかで

計算パターンが異なります。

1)法人が物件を購入した場合

次の1.と2.の合計額の12分の1が「賃貸料相当額」。

- その年度の建物の固定資産税の課税標準額×12%

- その年度の敷地の固定資産税の課税標準額×6%

1.について、建物の耐用年数が30年以上を超える場合

(ふつうはこっちか)、12%ではなく×10%。

2)法人が物件を家主から借りてる場合

会社が家主に支払う家賃の50%と

上記1)で計算した「賃貸料相当額」との

いずれか多い金額が「賃貸料相当額」

ふつうは会社が家主に支払う家賃の50%の方が多くなります。

③豪華な社宅

面倒な算式はなく、時価(実勢価格)が「賃貸料相当額」

おまけとして、給与として課税されちゃう場合の話。

- 会社が役員からいっさい家賃をとっていなかったら、

「賃貸料相当額」が給与として課税。

- 会社が役員から「賃貸料相当額」より少ない家賃しか

とっていなかったら、

「賃貸料相当額」と実際に受け取っている家賃との差額が

給与として課税。

- 役員に現金で住宅手当を支給していたら、

もちろん給与として課税

- 役員が直接家主と契約している場合に、

会社が家賃負担しても、

社宅の貸与とは認められないので、給与。

会社に資金的な余裕がある場合は、

会社の資金負担で役員はいいお住いに入れます。

と同時に、会社は経費を作ることができます。

ぜひぜひ有効活用されたい。

///////////////////////////////////////////////////////////////

幸せでいたいのが1日なら床屋に行け。

1週間なら結婚しろ。

1年なら家を建てろ。

一生涯なら正直であれ。

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

///////////////////////////////////////////////////////////////

二次相続

阪神間の皆さま、こんばんは。

公認会計士・税理士の横山です。

夜も遅いので今日もプロローグなし。

先日、相続税に関する遺留分減殺請求スキームの話を書きました。

それついでに、本日も頭の体操をひとつ。

相続対策を行うにあたっては、

一次相続だけではなく、二次相続についても

考慮しておかなければなりません。

簡単な例で言うと、

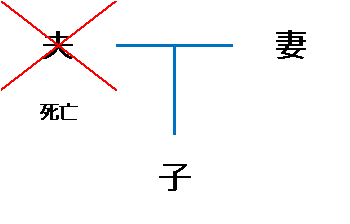

夫が亡くなって、妻と子供たちで財産を相続するのが

一次相続。

その次に、妻(子供にとっての母親)が亡くなって、

子が母の財産を相続するのが二次相続。

芸能人を中心として年の差婚が見られるとはいえ、

一般的には夫婦の年齢が近いであろうことを考えると、

夫が亡くなって相続税がかかり、

数年後に、夫から遺産を相続した妻が亡くなって

またまた相続税がとられ、

ということは容易に考えられます。

ですので、1回の相続だけではなく、

その次の相続までも考えて対策しましょうねという話です。

そこで例題を使って、頭の体操。

設例。

夫、妻、子の3人家族。

夫と妻はそれぞれ10億円の財産を持っています。

うらやましい。

この場合、夫が死亡し(第一次相続)、

次に妻が半年後に死亡(第二次相続)した場合、

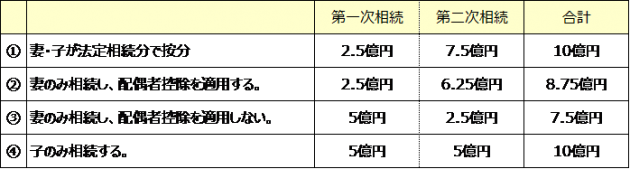

第一次相続において、下記のうち、

どのパターンで財産を分けるとお得でしょうか?

① 法定相続分(1/2ずつ)で妻と子が相続する。

② 妻のみ相続し、配偶者控除を使う。

③ 妻のみ相続し、配偶者控除を使わない。

④ 子のみ相続する。

配偶者控除は、配偶者の税額軽減の特例

【相続税法19条の2】のことで、

配偶者が法定相続分通りの1/2を相続した時や、

相続財産が1億6千万円までなら

相続税をゼロにしてあげるというものですね。

そんな特例があるならそら使うでしょ!

と思いますよね。

たしかに、一次相続だけを考えれば、

それがお得です。

でも二次相続まで考えると、

そうではないんですよ、

という結論が下記の通り。

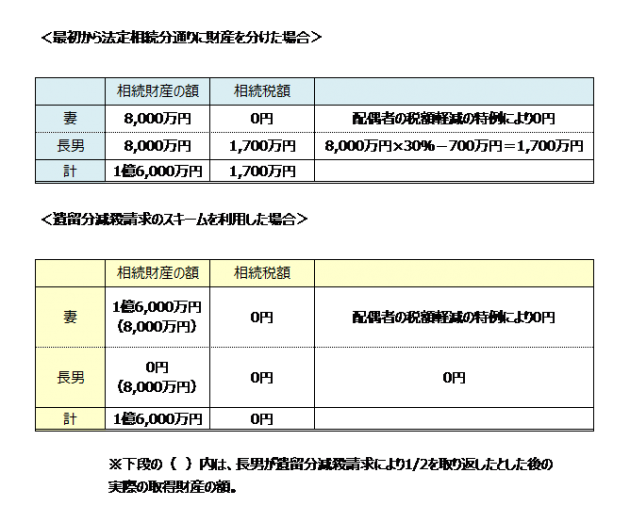

正解は③。

一次相続では、妻が全財産を相続し、

しかも配偶者控除を使わない

が正解でした。

不思議ですね。

下記のような計算になるからです。

① 妻と子が法定相続分通りに相続。

<一次相続>

- 妻、5億円を相続。

- 配偶者控除を使って相続税0円。

- 子、5億円を相続。

- 5億円×50%(相続税概算)=2.5億円。

<二次相続>

- 妻(母)はもともと10億円もっており、そこに5億円相続。

- よって、子は15億円を相続。

- 15億円×50%(相続税概算)=7.5億円。

<一次・二次合計>

- 2.5億円+7.5億円=10億円

② 妻が100%相続し、配偶者控除を適用。

<一次相続>

- 妻、10億円を相続。

- 10億円×50%×1/2(配偶者控除)=2.5億円

- 子、相続なし

<二次相続>

- 妻(母)はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税2.5億円払ってる。

- 10億円+10億円(相続)-2.5億円=17.5億円。

- 子、17,5億円を相続。

- 17.5億円×50%(相続税概算)-相次相続控除=6.25億円。

ここで、相次相続控除とは、

短期間に連続して相続が起こった場合に、

ちょっと税金をまけてくれる制度です。

10年以内に2回相続が起これば適用されます。

ここでは詳しい計算方法は省きますが、

第一次相続において妻(第二次相続の主役)が

払った相続税のいくらかが、

第二次相続において子が払う相続税より免除されます。

<一次・二次合計>

- 2.5億円+6.25億円=8.75億円

③ 妻が100%相続し、配偶者控除は使わない。

<一次相続>

- 妻、10億円を相続。

- 妻、配偶者控除使わない。

- 妻、10億円×50%(相続税概算)=5億円。

- 子、相続なし。

<二次相続>

- 妻はもともと10億円持っており、そこに10億円相続。

- 妻は10億円もらったけど、相続税5億円払ってる。

- 10億円+10億円(相続)-5億円=15億円

- 子、15億円を相続。

- 15億円×50%(相続税概算)-相次相続控除=2.5億円

相次相続控除を考慮すると、

子は妻(母)が一次相続で納めていた相続税5億円を

免除してもらっています。

詳しい説明は省きますが、設例のようにごくごく短期間で

相続が連続して起こると、

母が納めていた相続税がマルマル免除されることもあります。

<一次・二次合計>

- 5億円+2.5億円=7.5億円

④ 子が100%相続する。

<一次相続>

- 妻、相続なし。相続税0。

- 子、10億円×50%(相続税概算)=5億円

<二次相続>

- 妻はもともと10億円持っており、相続はしなかった。

- 子、妻(母)の持っていた10億円を相続。

- 10億円×50%(相続税概算)=5億円

一次相続において、母が相続税を納めていなかったため、

今回は子において相次相続控除の適用がありません。

<一次・二次合計>

- 5億円+5億円=10億円

以上。

配偶者控除を使わない方が得なこともありえますよ、

ということだけ頭の片隅に置いておいて下さい。

『金は肥料のようなものだ。

ばらまけば役に立つが、

一箇所に積んでおくと酷い臭いがしてくる。』

(クリント・マーチソン 米国人 事業家)

//////////////////////////////////////////////////////////

心だに誠の道にかなひなば、

祈らずとても神や守らん

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////

遺留分減殺請求を使ったスキーム

西宮市、宝塚市、芦屋市、神戸市の皆さま、こんばんは。

公認会計士・税理士の横山です。

雨が続きますね。

と書き出して、いつもでしたら小ネタを挟むのですが、

今日は寄り道せずに。

最近行った研修で、同じ先生のお話を2度聞くことがありまして、

今日はそのお土産ということで。

ちなみに講師の先生は大学教授の公認会計士の先生で、

税理士試験や公認会計士試験の租税法の試験委員を

勤めておられた方でした。

「遺留分減殺請求を使った相続税の節税スキーム」

というお話がありました。

大前提として、節税のススメではありません。

現状の税法だと、こういうことも起こっちゃうよね

というお話。

小前提として、「遺留分減殺請求」。

まず、「遺留分」とは、

相続人に認められた最低限要求できる相続財産の割合

という意味です(民法1028条)。

例えば、余命いくばくもないお父上が、

愛人にそそのかされ、

「全財産を愛人A子に譲る」

というような遺言書を書いてしまったとします。

妻あるいはお子様であるあなたはどう思われますか?

たまったもんじゃありませんよね。

いくら亡くなられる方の意思を尊重すると言っても、

こういったケースも考えられるため、

もし困った財産分配があった時に、

一定の相続人が

「これだけは私によこせ!」

と言うことができる権利を「遺留分減殺請求権」と言います。

相続人が直系尊属(亡くなった方の父母祖父母)だけの時は

遺産の1/3。

それ以外の相続人がいるパターンでは、

遺産の1/2。

ちなみに兄弟姉妹の相続人には、

この「遺留分」が認められていません。

具体的に。

夫が亡くなりました。

妻がいます。子供が2人います。

相続人である妻と子供2人、それぞれが

最低限主張できる遺留分は、

妻・・・ 1/2×1/2(遺留分)=1/4

子供①・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

子供②・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

妻と子供2人足して、1/4+1/8+1/8=1/2

半分は確保できたわけです。

残りは愛人に。。。

じゃあ、「遺留分減殺請求」が分かったところで、

これを利用した相続税の節税スキーム。

例として、

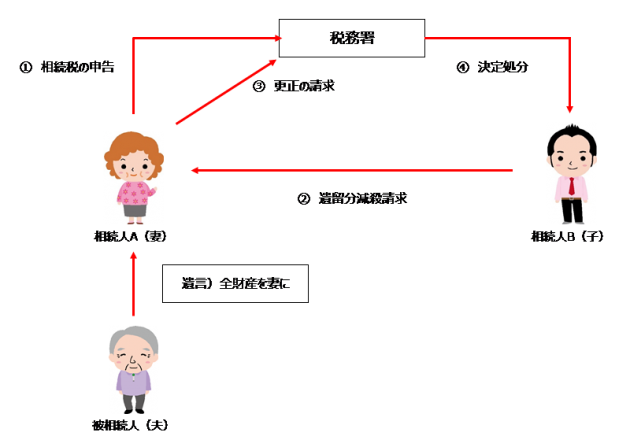

夫と妻、遠くに暮らす長男という家族構成。

- 夫が亡くなりました。

- 妻に全財産を渡すと遺言しました。

- 妻は100%の相続財産を相続したとして、

相続税の申告を済ませました。 - それを知った長男は怒って、遺留分を請求しました。

そして、遺留分減殺請求を受けた妻は、

- 『更正の請求』を税務署にしました。

- 『更正の請求』を受けて、税務署は

長男(相続人B)に『決定処分』を下しました。

『更正の請求』とは、

税務署に「間違って多く払ってたから税金返して」

と言って申告し直すこと。

妻は、長男に相続財産の1/4を取り返されたので、

残りの3/4の相続財産として申告し直すんですね。

『決定処分』とは、

税務署が「あなたはこれだけの税金を納めなさい」

と言って命令してくること。

妻が3/4の相続財産として申告し直すことで、

税務署は長男が1/4の相続財産を相続したことを知ります。

そして、長男にその分の相続税を払えと言ってきました。

これが普通の流れです。

税法は下記。

【相続税法32条1項3号】

更正の請求ができる事由として、

『遺留分による減殺の請求に基づき返還すべき、

又は弁償すべき額が確定したこと』

【相続税法35条3項2号】

『税務署長は、第32条第1項第1号から第6号までの規定による

更正の請求に基づき更正をした場合において、

当該請求をした者の被相続人から相続又は遺贈により財産を取得した他の者に

・・・・・・相続税額の更正又は決定をする』

さてさて、ここからです。

ここから法の欠缺を突いてきます。

もしも、遺留分減殺請求を受けた妻が、

『更正の請求』をしなかったらどうでしょうか?

つまり、相続財産の1/4を長男に譲り渡した妻が、

手にした相続財産は減ったけど、

相続税の申告をし直さなかった場合。

この場合、現状の法律の構成上、

妻が『更正の請求』をしない限り、

税務署は長男に『決定処分』をすることはない

というのです。

税務署としては妻から100%分の相続税を

納めてもらってるので、それで良しということでしょうか。

研修の講師の先生曰く、

非公式で税務署の人に聞いてみたところ、

「現状ではそういうことになる。」

と言っていたそうです。

そういうことなら、配偶者の税額軽減の特例を使って、

もともと妻の納めるべき相続税の額が0円だったらどうでしょう?

『配偶者の税額軽減の特例』とは、

簡単に言うと、

配偶者が法定相続分(1/2)だけもらってるなら、

納税は許してあげよう。

配偶者の相続した額が1億6,000万円までなら、

納税は許してあげよう。

というものです。

妻が100%の相続財産を相続したとしても、

この『配偶者の税額軽減の特例』を使うことによって、

相続税額は0円で済んだとします。

もともと納税額0円なんですから、

「払いすぎていた税金を返して下さい。」

という『更正の請求』なんて出来ません。

仮に『更正の請求』出来るとしても

そんなことせずに黙っておけばいいんです。

なぜなら、下記のようになるから。

相続財産を素直に分けて、

普通に申告すれば1,700万円の納税。

遺留分減殺請求スキームを想定して申告すれば0円。

妻が100%相続したとして申告して、

その申告において『配偶者の税額軽減の特例』を使って

税金なしにする。

そして裏では、長男から遺留分減殺請求を受けて、

財産の1/2を渡しておいて、

申告はそのままにしておくことで、

結果として妻も長男も相続税0円。

長男は8,000万円もの財産を手に入れていながら、

税金ゼロ。

2次相続を考えたって、

妻は1億6,000万円の財産を持っているわけじゃないですね。

あくまで妻の財産は8,000万円だけ。

こういうお話です。

こういう裏ワザがあるからみんなやってみてね!

という話ではないですよ。

あくまで頭の体操です。

法整備上はいけそうな感じですが、

租税回避行為なのは間違いないですから、

課税庁が知った場合にどう動くかは分かりません。

へぇ~。面白いね。

ぐらいで終わりましょう。

今日もお疲れ様でした。

////////////////////////////////////////////////////////////

芦屋・西宮・神戸の親切な税理士

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

////////////////////////////////////////////////////////////

ふるさと納税

兎追ひし彼の山

小鮒釣りし彼の川

夢は今も巡りて

忘れ難き故郷

神戸市、西宮市、芦屋市、宝塚市の皆さま、こんばんは。

公認会計士・税理士の横山です。

上記は皆さまもよくご存じの唱歌 「ふるさと」。

小学校で歌いましたよね。

1914年(大正3年)に尋常小学校(明治から太平洋戦争開始前頃までの

小学校のこと)の唱歌として発表されたものらしいです。

もう100年前ですか。

まったく色褪せてないですよね。

メロディーは叙情的かつ簡潔で、

雄大で温かい風景と、家族・友人の顔が瞼に浮かびます。

いや。そんな気がするだけですかね。

小学生の私は、ウサギ小屋の掃除はしてましたけど、

兎は追っていませんしね。

芦屋川のニジマス釣り大会は行ってましたけど、

小鮒は釣っていませんでした。

唄いながら、自分の親の世代は、

こんな風景で育って、こんな気持ちで大人になっていったのかなぁと

想像に想像を重ねていただけかもしれません。

唱歌の中の美しい景色が、この国に残ってくれたらと願うばかりです。

昨日が4月1日だったということで、

今日から暮らしのお金はこう変わりますよ

みたいなニュースがたくさん流れてました。

その中のひとつとして、ふるさと納税。

平成27年度税制改正大綱において、

2015年(平成27年)4月1日以後に行われる寄付について、

下記のように変わりますと記載されています。

【税制改正大綱、 一 個人所得税、 4 その他、 (個人住民税)(13)】

- 特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に引き上げる。

- 確定申告不要な給与所得者等が寄付を行う場合、

「ふるさと納税ワンストップ特例制度」を創設する。

1.について

ふるさと納税は、寄付金のうち2000円を超える部分について、

一定の上限額までは、所得税・住民税からマルマル控除しますよ

というものでした。

その控除額の計算は下記のようになっています。

① 【所得税等】

(寄付金 - 2,000円)を所得控除

⇒ 所得控除額 × 所得税率 分だけ所得税が減る。

② 【個人住民税(基本控除分)】

(寄付金 - 2,000円) × 10%

⇒ 住民税より税額控除

③ 【個人住民税(特例控除分)】

(寄付金-2,000円) × (100%-10%-その人の所得税率)

⇒ 住民税より税額控除

例えば、

年収700万円の給与所得者で、

夫婦、子なし、寄付金以外の所得控除140万円の人が、

市に3万円寄付したとします。

<給与所得の金額>

700万円×90%-120万円=510万円

<課税所得の金額>

510万円-所得控除140万円=370万円

<寄付金による控除額>

課税所得370万円の人の所得税率は20.42%、

住民税率はみな一様に10%ですので、

ふるさと納税による控除額は、

①【所得税等】

(寄付金30,000円-2,000円)×所得税率20.42% = 5,717円

②【個人住民税(基本控除分)】

(寄付金30,000円-2,000円)×10% =2,800円

③【個人住民税(特例控除分)】

(寄付金30,000円-2,000円)×(100%-10%-20.42%)

=19,482円

①+②+③=27,999円

つまり、寄付した3万円から2,000円を控除した分が、

まるまる所得税・住民税からマイナスされることとなります。

おめでとうございます。

30,000円寄付したって、28,000円税金が安くなるわけですから、

実質2,000円の負担で、各自治体から美味しいものとか

いただけるんですよね!

じゃあいくら寄付してもお得なのかといったら、そうはいかず。

上限が設けられています。

上限があるのは上の③【個人住民税(特例控除分)】について。

ここが、「個人住民税の所得割額×10%」が上限ですよとされています。

個人住民税所得割額≒所得税の課税所得(上記例題では370万円)。

二アリーイコールですよ。

ちょっと違いますからご注意を。

ようやく本題。

いま述べました上限額が、

平成27年4月1日から変わると冒頭書いたのです。

『特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に引き上げる。』

これにより、実質2,000円負担で済む寄付金の額が、

これまでより増えることになります。

じゃあ私はいくらまで寄付できるの?ということになろうかと思いますが、

各人の状況によりますので、こちらをご参考にと言って逃げを打ちます。

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

総務省HPです。

ここの「Ⅰふるさと納税の概要」→「2、控除額について」の箇所に

PDF資料がありますので、ご参考にして下さい。

2.について

これまでは、ふるさと納税は確定申告しないといけないよ

という話でした。

お得だお得だと聞いていても、

確定申告とか言うといっきに面倒くささが臭い立つので、

黙殺してますというサラリーマンの方も多いのでは。

そういった確定申告をする必要のない給与所得者等の方が、

ふるさと納税の寄付をすると、

寄付をした自治体から、あなたのお住いの自治体に

寄付金の情報が送られ、

あなたは確定申告をせずとも

(寄付金-2,000円)の額を翌年度の住民税から控除されることと

この度めでたく相成りました。

ただし、あなたが確定申告しなくても済むこの

「ふるさと納税ワンストップ特例制度」が適用されるためには、

寄付する自治体の数を5つ以内におさめる必要があります。

6カ所以上に寄付してしまうと、従来通り、

ご自身で確定申告をしていただくことになります。

あと、2015年4月1日以降の寄付についてだけ適用されます。

今までは所得税と住民税のそれぞれから

ふるさと納税による控除を受けていたのですが、

この「ワンストップ特例」を適用すると、

住民税からのみ控除を受けることになります。

一部お国が還付していたものが、

全部、都道府県及び市区町村から還付されることになるのですね。

いずれにせよ、お得になる金額の上限も増えて、

手続も簡素化されて、嬉しいじゃあないですか。

ただ、私の望み。

今は2,000円でカニがもらえちゃいます!

みたいな風潮になっていますが、

我がヤマトの民族たちには、もう一段、歩みを進めていただいて。

2,000円で木が1本植えられますとか、

寄付した金額は河川の清掃に使われますとか、

先祖より受け継いだ美しい「ふるさと」の景色を守ることに

繋がっていけばよいかなぁと思います。

え~と。やっぱこの佐賀牛にしよっかな~。

//////////////////////////////////////////////////////////////

芦屋・神戸・西宮で会計事務所をお探しなら

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////////

車の税金

芦屋、西宮、宝塚、神戸の皆さま、こんばんは。

公認会計士・税理士の横山です。

今日は仕事で大阪環状線の寺田町あたりにおりまして、

その後、友人の車に同乗して玉造駅に向かいまして、

そして、友人が交差点でUターンしたところ警察に止められまして。

減点1の罰金6,000円です。

私の都合で玉造駅に向かっていただいたものですから、

とても罪の意識を感じます。

Kさん今度おごりますね。

車関連ということで、昨日JAFの動画を見ました。

JAFは一般社団法人・日本自動車連盟のことでして、

ロードサービス等を行ってくれている団体。

会員数は1,800万人(JAFホームページより)もいるんですね!

そのJAFが、自動車に係る税制の簡素化と負担減を訴えるため、

1分12秒のアニメーションを作成されています。

JAFさんがお怒りの原因は以下の通り。

- 日本の自動車には9種類もの税金がかけられている。

- 自動車を買うと、最初の3年間で50万円以上もの税金を払っている。

- 暫定税率とか言いながら、およそ40年もの間、2倍の税率がかけられている。

- 取得・保有の段階では、税金が欧米諸国の2~36倍も高くなっている。

- 日本の総税収の約1割を自動車ユーザーが負担している。

1.について

下記が9種類の税金。

<取得段階>

①自動車取得税

- 自動車を購入した時にかかる税金。

- 税額は購入金額によって決まる。

- 普通自動車は取得価格×3%、軽自動車は×2%。

- 平成26年4月以降から税率下がりました。

- 都道府県税&市町村税

②消費税

- もちろん8%

- 国税&都道府県税

<保有段階>

③自動車税

- 自動車の所有者に課せられる税金。

- 毎年4月1日時点の所有者にかかる。

- 排気量によって税額決まる。

- 1,500cc超~2,000cc以下なら39,500円とか。

- 都道府県税

④軽自動車税

- 上記自動車税の軽自動車版。

- 一律7,200円。

- 市町村税

⑤自動車重量税

- 購入時及び車検時にかかる。

- 自動車の重量などに応じて課税される。

- 2年とか3年分を前払い。

- 国税

<使用段階>

⑥ガソリン税(揮発油税+地方揮発油税)

- 1リットルあたり53.8円。

- 使途は道路の維持・整備。

- 国税

⑦軽油引取税

- 軽油1リットルあたり32.1円。

- 使途は道路整備。

- 道府県税と市町村税

⑧石油ガス税

- タクシーなどが使っているLPG(液化石油ガス)に課税。

- 国税

⑨消費税

- もちろん8%

2.について

車体価格180万円。

排気量1,800CC。

車両重量1,100㎏。

の車を購入し、年間1,000リットルのガソリンで

3年間使用すると仮定しましょう。

- 自動車取得税: 48,600円

- 消費税: 144,000円

- 自動車重量税(3年分): 36,900円

- 自動車税(3年分): 118,500円

- ガソリン税: 161,400円

- 消費税: 36,600円

合計で546,000円也。

長いのは嫌なので、3,4をとばして

5.について

2014年度(平成26年度)の租税総収入は、

国税と地方税合わせて、およそ88兆円

(国税53兆円、地方税35兆円)。

そのうち自動車関係諸税が約8兆6,000億円。

租税総収入に占める率が9.7%となっています。

イメージのためにザックリで言うと、

法人税が10兆円、所得税が15兆円、消費税が15兆円。

我々自動車オーナーは、かなりお国を支えていますね。

頑張れ!JAF!

本日の奇天烈な写真は、もちろん『ナイトライダー』です。

80年代に小学生だった私たちの心をわしづかみにした米国TVドラマ。

高性能人工知能「K.I.I.T.(キット)」を搭載したドリームカー、

「ナイト2000」にまたがるのはご存知「マイケル・ナイト」。

革ジャンにシャツのボタン2つ空けのセクシー胸毛が魅惑的な

デイヴィッド・ハッセルホフが演じてました。

ナイト2000はポンティアック・ファイヤーバード・トランザムがベースですね。

ホフはかつて全米一セクシーな男に選ばれたと記憶していたんですが、

Googlingしても、そういう経歴は出てこないですね~。

「セクシーなメカニックのボニー」としか出てこないです。。

/////////////////////////////////////////////////////////////////////

京阪神地区で税理士をお探しの方は、

横山会計事務所

近頃は京都・大阪にもエリアが広がって参りました。

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0120-524-223

/////////////////////////////////////////////////////////////////////

小規模事業者持続化補助金

宝塚市、西宮市、芦屋市、神戸市の皆さま、こんばんは。

公認会計士・税理士の横山です。

昨日、所用で大阪府池田市にある呉服神社に行って参りました。

「ごふく」と読んでしまいそうですが、

正しくは「くれは」神社と読みます。

第15代応神天皇の時代に、機織(はたおり)・縫製の技術を学ぶために、

中国は三国時代の呉の国から、

呉服媛(クレハトリノヒメ)と穴織媛(アヤハトリノヒメ)という姉妹が、

この池田の地に招かれ、のち神として祀られました。

呉服の「呉」は三国志に出てくる「呉」の国だったんですね。

呉の国から伝わった技術で織られた絹織物を

古代日本で「呉服」と呼んだようです。

もちろん、呉の孫仲謀や周公瑾たちが、

今の日本の和装をしていたわけではないでしょうが。

大昔の日本で「呉服」を作る機織(はたおり)職人たちのことを

「呉服部」とか「綾部」とか呼んでいました。

(上記二人のヒメのお名前からきてますよ。)

「部」というのは古代日本において、

職業をともにする集団を意味します。

呉服を作る機織(ハタオリ)をする集団のことを

「呉服部」。

ハタオリ

ハタオリ

ハタオリ

ハトリ

ハットリ!

だから、今でも「服部」と書いて「ハットリ」なんて

変な読み方するんですね。

忍者ハットリ君。

中国三国時代は紀元後220年~280年。

応神天皇は神功皇后の息子であり、仁徳天皇の父になります。

お母様の神功皇后は、お腹の中に応神天皇を懐妊されながら、

海を渡って朝鮮半島に攻め入られたんですよね。

たしか、出産を遅らすために、冷たい石をお腹にあてて、

さらしをグルグルに巻いて!

気合が違います。

応神天皇は、日本書紀によれば71歳で即位され、

111歳で崩御されています。

3世紀から4世紀に実在されたであろうとされています。

そんな昔の小噺を入れつつ、

補助金のご案内。

『小規模事業者持続化補助金』。

平成26年度補正予算により上記補助金の募集が行われています。

第1回目の締切りが平成27年3月27日(金)なので

今さらジローなのですが、

第2回目の締切りが平成27年㋄27日(水)にありますので、

参考までにひとつ。

小規模事業者の販路開拓等の取り組みに対して、

事前の計画に基づいてかかった経費の3分の2まで

(上限50万円)に対して補助金を出しますよというものです。

【対象者】

小規模な法人または個人事業主。

卸売業・小売業・(宿泊業・娯楽業以外の)サービス業は5人以下。

サービス業のうち宿泊業・娯楽業、製造業その他は20人以下。

【補助金の対象となる事業】

策定した「経営計画」に基づいて実施する、販路開拓等のための事業。

新規事業とまでは言わず、

売り上げ拡大のための施策程度のニュアンスです。

取組事例として販促用チラシの作成・配布とか、

Webサイトの構築とか、商談会・見本市への出展等が

出ています。

【補助金の対象となる経費】

補助金の公募要領に13個の経費科目が列挙されています。

具体的内容の例示としては、

Webサイト作成費、チラシ・DM作成費、新聞・雑誌・ネット広告費、

書籍購入代、アルバイト代、外注費などなど。

【申請方法】

①「申請書」

②「経営計画書」

③「補助事業計画書」

④「事業支援計画書」

⑤「補助金交付申請書」

基本的には上記5つを提出。

①は名前とかを書くだけ。

②はA4 2枚。

③もA4 2枚程度。

④は地元の商工会議所又は商工会に書いてもらわなければなりません。

ご自身で書いた①~③を商工会議所等に持って行って、

④を作成してもらう必要があります。

なので、公募締切りの1週間前には商工会議所に

①~③を提出するようにしましょう。

⑤はA4 1枚の簡単なもの。

【審査の観点】

・ 自社の製品・サービスの強みが把握できているか。

・ 自社の強みを踏まえた経営方針・プランか。

・ 市場特性を踏まえたプランか。

・ 計画は具体的で実現可能性があるか。

・ 計画に創意工夫や特徴があるか。

・ 小規模事業者の活力を引き出すモデルとなったり、

地方創生に資するもの等であればなおよし。

【留意点】

原則として、補助金交付の決定がなされた後の支出でないと

補助金が出ない。

いずれにしても公募要領をよく読んでから申請しましょう。

提出書類は書きやすい内容ですから、

ぜひぜひご利用下さい。

これからホームページを立ち上げようかというような方は

とてもいいですね!

HPに30万円かけても20万円補助されますものね。

詳しくはこちらを ↓

http://www.h26.jizokukahojokin.info/

///////////////////////////////////////////////////////////////////

宝塚・西宮・芦屋・神戸の若手経営者さま!

末永いお付き合いを!

横山会計事務所

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

///////////////////////////////////////////////////////////////////

中本司法書士事務所 代表 中本 達也 様

中本司法書士事務所

代表 中本 達也 司法書士

中本司法書士事務所 代表 中本 達也 先生より

メッセージを頂戴しました。

『横山先生は、私の中学・高校・大学の先輩ということもあり、大変お世話になっています。

「先生」と書きましたが、構えた感じはなく、とても親しみやすいお人柄です。

司法書士が取り扱う業務の中で、税金についての疑問点が生じることがよくあります。

そういった時には、横山先生のお力をお借りしています。

いつも誠実に対応していただけるので、私の依頼者にも安心してご紹介させていただいております。』

中本先生、いつもお世話になっています。

中本司法書士事務所さまは、西宮市の

阪急門戸厄神駅のすぐそばで事務所を開業されています。

お若い先生ですが、大変知識のおありになる優秀な先生で、

また誠実さのカタマリのような誰が見てもいい人であり、

お話していて安心感を覚える癒し系の先生です。

お客様からも中本先生に対するお褒めの言葉をよく聞いております。

相続関連、不動産登記、商業登記、会社設立登記など、

登記と相続に関するご相談のある方は、

ぜひ中本司法書士事務所にご連絡ください!

Familia Soccer School 代表 礒部 強 様

Familia Soccer School

代表 礒部 強 様

神戸・芦屋・西宮等で少年・少女向けサッカースクールを運営されている

ファミリアサッカースクール代表の礒部様よりメッセージを頂戴しました。

『私のような小さい規模の個人事業主にも丁寧に説明、サポートしてくださり、

こちらの側に立って物事を考えていただける税理士さんです。

目の前の税務・会計のことだけでなく、これから先のヴィジョンもともに

考えてくださる姿勢には感激します。

これからもずっとお願いしたいと思います。』

礒部さん、ありがとうございます。

ファミリアサッカースクールさんは京阪神地区で小学生・幼稚園児向けに

サッカースクールを運営されています。

土日のサッカークラブだけでは物足りない小学生向けに、

月曜から金曜日の平日夕方以降にスクールが開校されています。

幼稚園児向けには、各幼稚園と提携して、園庭をお借りして

スクールを運営されています。

礒部代表やコーチ陣のお人柄と楽しい指導・運営方針により、

生徒が生徒を呼び、毎年着実に生徒数を伸ばされています。

私も何度か練習風景を拝見しましたが、

- ぜったいに叱らない

- とにかく褒める

- 自分の頭で考えさせる

ということを徹底されているように思いました。

お子さんたちは皆、楽しそうに走り回ってます!

京阪神地区のご父兄の方で、お子様のサッカースクールに

ご興味のある方はぜひご連絡を!

http://blog.livedoor.jp/familiass/

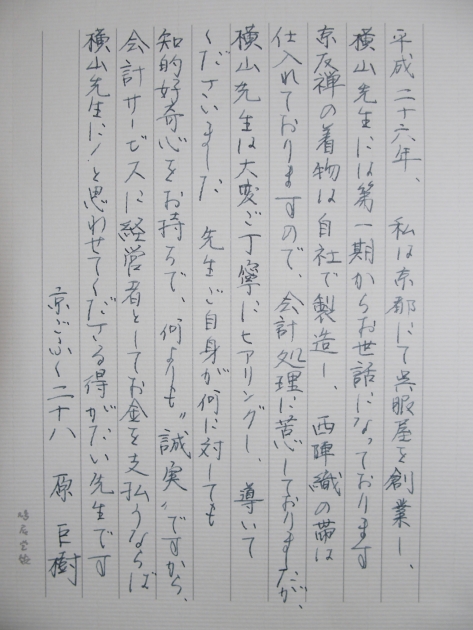

株式会社 二十八 代表取締役 原 巨樹 様

株式会社 二十八(ふたや)

代表取締役 原 巨樹 様

京都にて「京ごふく 二十八(ふたや)」という呉服屋を経営されている原様より

直筆でメッセージ頂戴しました。

原さん、ありがとうございます。

京ごふく 二十八 様は京都にて、京友禅を中心としたお着物を

製造・販売しておられる呉服屋さんです。

「最高品質のお着物を低価格で」をモットーに、

完全オーダーメイドにてお客様に御誂えを提供されています。

白生地の買い付けから絵付け、染め、仕立てのすべての工程を、

二十八さんが直接ディレクションすることで、

最高品質しかも世界にたったひとつだけのオリジナルの着物を

お客様に提供されています。

従来の中間流通を排し、今では貴重な京都の職人さんと

お客様を二十八さんが結びつけることによって、

低価格を実現されています。

誰よりも真剣に着物に向き合っているとのご自負のもと、

「日本一の呉服屋になります」と

堂々と宣言されています。

日本中を飛び回っておられる旅費交通費の領収書を

拝見していますので、間違いなく本気です!

しかも代表の原さんはとても面白いご経歴の持ち主です。

お着物にご興味のある方、

誰もが振り向く、スペシャルなお着物をお求めの方はぜひご連絡を!

結婚・子育て資金一括贈与の贈与税非課税制度

宝塚、西宮、芦屋、神戸の皆さま、こんばんは。

公認会計士・税理士の横山です。

確定申告お疲れ様でした。

もう1週間経っちゃてますが。。

今朝の日本経済新聞の1面に、

結婚・子育資金の一括贈与の贈与税非課税の話が

でかでかと出ていましたので、

本日改めましておさらいです。

このブログでも何回か書いたかもしれませんね。

記事の内容は、上記の贈与税非課税措置に対応するサービスを、

信託銀行等が4月から始めますよというものでした。

三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行、りそな銀行。

この4行が取り扱うそうで、

サービスの名称は「結婚・子育て支援信託」。

4行の信託銀行等が受け皿を作って、

利用手数料無料で税務署との手続きなどを代行してくれるそうです。

売りは2点。

- 信託銀行等が税務署との手続きを代行するので、

個人で税務申告する手間が省けますよ

- 資金を引き出すまで預けてくれたお金は

国債等で運用されるので、配当ももらえますよ

運用収益の一部は信託報酬として差し引かれちゃいますが、

元本は当然ながら保証されます。

ここから復習。

結婚・子育資金一括贈与の贈与税非課税措置の概要です。

- もらう人(受贈者)の条件。

20歳以上50歳未満の個人。

- あげる人(贈与者)の条件。

もらう人の直系尊属、つまりパパ・ママ、おじいちゃん・おばあちゃん等。

- 上限額。

もらう人1人につき1,000万円。

ただし、結婚に関連する費用は上限300万円。

- 使い途。

結婚・子育て資金の支払いに充てるためのお金。

- 婚礼に際して支出す費用、住居に要する費用、

引っ越しに要する費用。 - 妊娠に要する費用、出産に要する費用、

子の医療費、子の保育料。

ここで脱線。

結婚式の費用って、全国平均で343.8万円なんですってね!

もちろんゼクシィ調べです。

結婚関係の上限額300万円は使い切っちゃいますね。

ちなみにゼクシィ(ZEXY)の語源ってご存知ですか?

性染色体のXX、XYから来てるそうですね。

エックスワイと言わずに、かっこよく「ゼクシィ」!

大昔に生物の授業で習いましたね。

XXになると女性でXYになると男性。

ヒトの性別を決める染色体が性染色体。

染色体って何ですか?

人間の体に60兆個ある(最近は37兆個なんですか?)細胞の中には

細胞核があって、

その中に、私たちの設計図たるDNA中畑清ベイスターズがあって、

その長い長い紐みたいなDNAが折りたたまれて

X型の紐みたいな塊になったのが染色体でした。

細胞核の中には23組、46本の染色体があります。

そのうちの1組、2本の染色体が性染色体。

私は生粋の文系なのでこれが限界。

戻ります。

- 期限。

平成27年4月1日~平成31年3月31日まで。

- もらった人が50歳になった場合、

使い切れなかった残額については贈与税がかかる。

- あげた人(親や祖父母等)が亡くなった場合、

亡くなった方の相続財産として相続税の課税対象に。

- 手続。

- もらった人は、この特例を使いますという旨を記載した

非課税申告書を金融機関を経由して、税務署長に提出。 - もらった人は、払い出した金銭を、結婚・子育てに使いましたと

証明できる書類を金融機関に提出。 - 金融機関はその内容を確認し、確認した金額を記録。

- 契約終了時。

もらった人が50歳になったり、

もらった人が死亡したり、

信託財産がゼロになった(使い切った)ときに契約は終了。

契約が終了すると、金融機関は、

本特例の適用を受けて信託された金銭の合計額と、

結婚・子育て資金として払い出した金額の合計額を

記載した調書を税務署に提出。

制度の概要はこんな感じです。

日経によれば、

13年4月に導入された教育資金贈与の非課税特例について、

信託各行がこれに対応する教育資金贈与信託を

取り扱ったところ、予想以上にヒットしたそうです。

本年2月末時点で契約件数11万件超。

契約額7,600億円で、うち700億円が教育費として

実際に引き出されているそうです。

政府の狙い通り、高齢者から我々現役世代に

資金が移転したということですね。

私の高校の生物の先生は、

研究熱心なあまり、水中眼鏡つけて

学校の池に潜ってました。

K先生、お元気ですか?

///////////////////////////////////////////////////////////

阪神間で若い税理士をお探しなら

横山会計事務所

もうアラフォーだけど。

http://yk-kaikei.com

Mail info@yk-kaikei.com

Tel 0120-524-223

///////////////////////////////////////////////////////////