日々のブログ

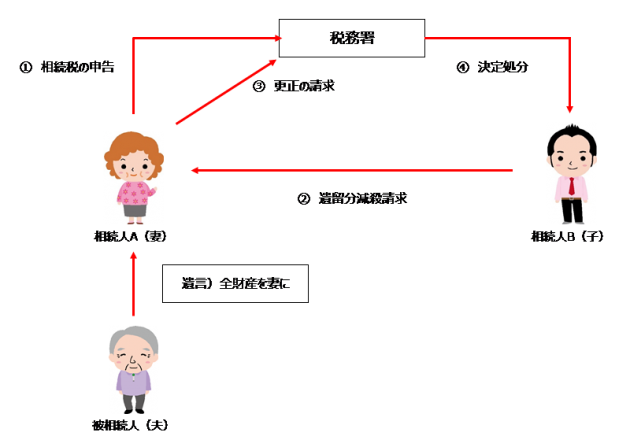

遺留分減殺請求を使ったスキーム

西宮市、宝塚市、芦屋市、神戸市の皆さま、こんばんは。

公認会計士・税理士の横山です。

雨が続きますね。

と書き出して、いつもでしたら小ネタを挟むのですが、

今日は寄り道せずに。

最近行った研修で、同じ先生のお話を2度聞くことがありまして、

今日はそのお土産ということで。

ちなみに講師の先生は大学教授の公認会計士の先生で、

税理士試験や公認会計士試験の租税法の試験委員を

勤めておられた方でした。

「遺留分減殺請求を使った相続税の節税スキーム」

というお話がありました。

大前提として、節税のススメではありません。

現状の税法だと、こういうことも起こっちゃうよね

というお話。

小前提として、「遺留分減殺請求」。

まず、「遺留分」とは、

相続人に認められた最低限要求できる相続財産の割合

という意味です(民法1028条)。

例えば、余命いくばくもないお父上が、

愛人にそそのかされ、

「全財産を愛人A子に譲る」

というような遺言書を書いてしまったとします。

妻あるいはお子様であるあなたはどう思われますか?

たまったもんじゃありませんよね。

いくら亡くなられる方の意思を尊重すると言っても、

こういったケースも考えられるため、

もし困った財産分配があった時に、

一定の相続人が

「これだけは私によこせ!」

と言うことができる権利を「遺留分減殺請求権」と言います。

相続人が直系尊属(亡くなった方の父母祖父母)だけの時は

遺産の1/3。

それ以外の相続人がいるパターンでは、

遺産の1/2。

ちなみに兄弟姉妹の相続人には、

この「遺留分」が認められていません。

具体的に。

夫が亡くなりました。

妻がいます。子供が2人います。

相続人である妻と子供2人、それぞれが

最低限主張できる遺留分は、

妻・・・ 1/2×1/2(遺留分)=1/4

子供①・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

子供②・・・ 1/2×1/2(2人いるから)×1/2(遺留分)=1/8

妻と子供2人足して、1/4+1/8+1/8=1/2

半分は確保できたわけです。

残りは愛人に。。。

じゃあ、「遺留分減殺請求」が分かったところで、

これを利用した相続税の節税スキーム。

例として、

夫と妻、遠くに暮らす長男という家族構成。

- 夫が亡くなりました。

- 妻に全財産を渡すと遺言しました。

- 妻は100%の相続財産を相続したとして、

相続税の申告を済ませました。 - それを知った長男は怒って、遺留分を請求しました。

そして、遺留分減殺請求を受けた妻は、

- 『更正の請求』を税務署にしました。

- 『更正の請求』を受けて、税務署は

長男(相続人B)に『決定処分』を下しました。

『更正の請求』とは、

税務署に「間違って多く払ってたから税金返して」

と言って申告し直すこと。

妻は、長男に相続財産の1/4を取り返されたので、

残りの3/4の相続財産として申告し直すんですね。

『決定処分』とは、

税務署が「あなたはこれだけの税金を納めなさい」

と言って命令してくること。

妻が3/4の相続財産として申告し直すことで、

税務署は長男が1/4の相続財産を相続したことを知ります。

そして、長男にその分の相続税を払えと言ってきました。

これが普通の流れです。

税法は下記。

【相続税法32条1項3号】

更正の請求ができる事由として、

『遺留分による減殺の請求に基づき返還すべき、

又は弁償すべき額が確定したこと』

【相続税法35条3項2号】

『税務署長は、第32条第1項第1号から第6号までの規定による

更正の請求に基づき更正をした場合において、

当該請求をした者の被相続人から相続又は遺贈により財産を取得した他の者に

・・・・・・相続税額の更正又は決定をする』

さてさて、ここからです。

ここから法の欠缺を突いてきます。

もしも、遺留分減殺請求を受けた妻が、

『更正の請求』をしなかったらどうでしょうか?

つまり、相続財産の1/4を長男に譲り渡した妻が、

手にした相続財産は減ったけど、

相続税の申告をし直さなかった場合。

この場合、現状の法律の構成上、

妻が『更正の請求』をしない限り、

税務署は長男に『決定処分』をすることはない

というのです。

税務署としては妻から100%分の相続税を

納めてもらってるので、それで良しということでしょうか。

研修の講師の先生曰く、

非公式で税務署の人に聞いてみたところ、

「現状ではそういうことになる。」

と言っていたそうです。

そういうことなら、配偶者の税額軽減の特例を使って、

もともと妻の納めるべき相続税の額が0円だったらどうでしょう?

『配偶者の税額軽減の特例』とは、

簡単に言うと、

配偶者が法定相続分(1/2)だけもらってるなら、

納税は許してあげよう。

配偶者の相続した額が1億6,000万円までなら、

納税は許してあげよう。

というものです。

妻が100%の相続財産を相続したとしても、

この『配偶者の税額軽減の特例』を使うことによって、

相続税額は0円で済んだとします。

もともと納税額0円なんですから、

「払いすぎていた税金を返して下さい。」

という『更正の請求』なんて出来ません。

仮に『更正の請求』出来るとしても

そんなことせずに黙っておけばいいんです。

なぜなら、下記のようになるから。

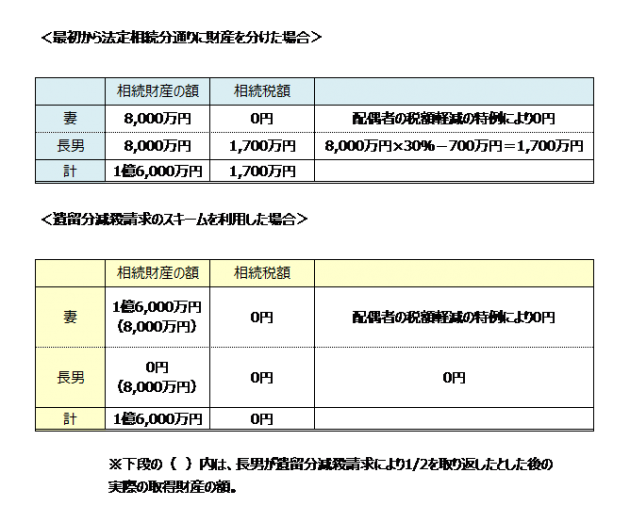

相続財産を素直に分けて、

普通に申告すれば1,700万円の納税。

遺留分減殺請求スキームを想定して申告すれば0円。

妻が100%相続したとして申告して、

その申告において『配偶者の税額軽減の特例』を使って

税金なしにする。

そして裏では、長男から遺留分減殺請求を受けて、

財産の1/2を渡しておいて、

申告はそのままにしておくことで、

結果として妻も長男も相続税0円。

長男は8,000万円もの財産を手に入れていながら、

税金ゼロ。

2次相続を考えたって、

妻は1億6,000万円の財産を持っているわけじゃないですね。

あくまで妻の財産は8,000万円だけ。

こういうお話です。

こういう裏ワザがあるからみんなやってみてね!

という話ではないですよ。

あくまで頭の体操です。

法整備上はいけそうな感じですが、

租税回避行為なのは間違いないですから、

課税庁が知った場合にどう動くかは分かりません。

へぇ~。面白いね。

ぐらいで終わりましょう。

今日もお疲れ様でした。

////////////////////////////////////////////////////////////

芦屋・西宮・神戸の親切な税理士

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

////////////////////////////////////////////////////////////

ふるさと納税

兎追ひし彼の山

小鮒釣りし彼の川

夢は今も巡りて

忘れ難き故郷

神戸市、西宮市、芦屋市、宝塚市の皆さま、こんばんは。

公認会計士・税理士の横山です。

上記は皆さまもよくご存じの唱歌 「ふるさと」。

小学校で歌いましたよね。

1914年(大正3年)に尋常小学校(明治から太平洋戦争開始前頃までの

小学校のこと)の唱歌として発表されたものらしいです。

もう100年前ですか。

まったく色褪せてないですよね。

メロディーは叙情的かつ簡潔で、

雄大で温かい風景と、家族・友人の顔が瞼に浮かびます。

いや。そんな気がするだけですかね。

小学生の私は、ウサギ小屋の掃除はしてましたけど、

兎は追っていませんしね。

芦屋川のニジマス釣り大会は行ってましたけど、

小鮒は釣っていませんでした。

唄いながら、自分の親の世代は、

こんな風景で育って、こんな気持ちで大人になっていったのかなぁと

想像に想像を重ねていただけかもしれません。

唱歌の中の美しい景色が、この国に残ってくれたらと願うばかりです。

昨日が4月1日だったということで、

今日から暮らしのお金はこう変わりますよ

みたいなニュースがたくさん流れてました。

その中のひとつとして、ふるさと納税。

平成27年度税制改正大綱において、

2015年(平成27年)4月1日以後に行われる寄付について、

下記のように変わりますと記載されています。

【税制改正大綱、 一 個人所得税、 4 その他、 (個人住民税)(13)】

- 特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に引き上げる。

- 確定申告不要な給与所得者等が寄付を行う場合、

「ふるさと納税ワンストップ特例制度」を創設する。

1.について

ふるさと納税は、寄付金のうち2000円を超える部分について、

一定の上限額までは、所得税・住民税からマルマル控除しますよ

というものでした。

その控除額の計算は下記のようになっています。

① 【所得税等】

(寄付金 - 2,000円)を所得控除

⇒ 所得控除額 × 所得税率 分だけ所得税が減る。

② 【個人住民税(基本控除分)】

(寄付金 - 2,000円) × 10%

⇒ 住民税より税額控除

③ 【個人住民税(特例控除分)】

(寄付金-2,000円) × (100%-10%-その人の所得税率)

⇒ 住民税より税額控除

例えば、

年収700万円の給与所得者で、

夫婦、子なし、寄付金以外の所得控除140万円の人が、

市に3万円寄付したとします。

<給与所得の金額>

700万円×90%-120万円=510万円

<課税所得の金額>

510万円-所得控除140万円=370万円

<寄付金による控除額>

課税所得370万円の人の所得税率は20.42%、

住民税率はみな一様に10%ですので、

ふるさと納税による控除額は、

①【所得税等】

(寄付金30,000円-2,000円)×所得税率20.42% = 5,717円

②【個人住民税(基本控除分)】

(寄付金30,000円-2,000円)×10% =2,800円

③【個人住民税(特例控除分)】

(寄付金30,000円-2,000円)×(100%-10%-20.42%)

=19,482円

①+②+③=27,999円

つまり、寄付した3万円から2,000円を控除した分が、

まるまる所得税・住民税からマイナスされることとなります。

おめでとうございます。

30,000円寄付したって、28,000円税金が安くなるわけですから、

実質2,000円の負担で、各自治体から美味しいものとか

いただけるんですよね!

じゃあいくら寄付してもお得なのかといったら、そうはいかず。

上限が設けられています。

上限があるのは上の③【個人住民税(特例控除分)】について。

ここが、「個人住民税の所得割額×10%」が上限ですよとされています。

個人住民税所得割額≒所得税の課税所得(上記例題では370万円)。

二アリーイコールですよ。

ちょっと違いますからご注意を。

ようやく本題。

いま述べました上限額が、

平成27年4月1日から変わると冒頭書いたのです。

『特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に引き上げる。』

これにより、実質2,000円負担で済む寄付金の額が、

これまでより増えることになります。

じゃあ私はいくらまで寄付できるの?ということになろうかと思いますが、

各人の状況によりますので、こちらをご参考にと言って逃げを打ちます。

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

総務省HPです。

ここの「Ⅰふるさと納税の概要」→「2、控除額について」の箇所に

PDF資料がありますので、ご参考にして下さい。

2.について

これまでは、ふるさと納税は確定申告しないといけないよ

という話でした。

お得だお得だと聞いていても、

確定申告とか言うといっきに面倒くささが臭い立つので、

黙殺してますというサラリーマンの方も多いのでは。

そういった確定申告をする必要のない給与所得者等の方が、

ふるさと納税の寄付をすると、

寄付をした自治体から、あなたのお住いの自治体に

寄付金の情報が送られ、

あなたは確定申告をせずとも

(寄付金-2,000円)の額を翌年度の住民税から控除されることと

この度めでたく相成りました。

ただし、あなたが確定申告しなくても済むこの

「ふるさと納税ワンストップ特例制度」が適用されるためには、

寄付する自治体の数を5つ以内におさめる必要があります。

6カ所以上に寄付してしまうと、従来通り、

ご自身で確定申告をしていただくことになります。

あと、2015年4月1日以降の寄付についてだけ適用されます。

今までは所得税と住民税のそれぞれから

ふるさと納税による控除を受けていたのですが、

この「ワンストップ特例」を適用すると、

住民税からのみ控除を受けることになります。

一部お国が還付していたものが、

全部、都道府県及び市区町村から還付されることになるのですね。

いずれにせよ、お得になる金額の上限も増えて、

手続も簡素化されて、嬉しいじゃあないですか。

ただ、私の望み。

今は2,000円でカニがもらえちゃいます!

みたいな風潮になっていますが、

我がヤマトの民族たちには、もう一段、歩みを進めていただいて。

2,000円で木が1本植えられますとか、

寄付した金額は河川の清掃に使われますとか、

先祖より受け継いだ美しい「ふるさと」の景色を守ることに

繋がっていけばよいかなぁと思います。

え~と。やっぱこの佐賀牛にしよっかな~。

//////////////////////////////////////////////////////////////

芦屋・神戸・西宮で会計事務所をお探しなら

横山会計事務所

URL http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////////

車の税金

芦屋、西宮、宝塚、神戸の皆さま、こんばんは。

公認会計士・税理士の横山です。

今日は仕事で大阪環状線の寺田町あたりにおりまして、

その後、友人の車に同乗して玉造駅に向かいまして、

そして、友人が交差点でUターンしたところ警察に止められまして。

減点1の罰金6,000円です。

私の都合で玉造駅に向かっていただいたものですから、

とても罪の意識を感じます。

Kさん今度おごりますね。

車関連ということで、昨日JAFの動画を見ました。

JAFは一般社団法人・日本自動車連盟のことでして、

ロードサービス等を行ってくれている団体。

会員数は1,800万人(JAFホームページより)もいるんですね!

そのJAFが、自動車に係る税制の簡素化と負担減を訴えるため、

1分12秒のアニメーションを作成されています。

JAFさんがお怒りの原因は以下の通り。

- 日本の自動車には9種類もの税金がかけられている。

- 自動車を買うと、最初の3年間で50万円以上もの税金を払っている。

- 暫定税率とか言いながら、およそ40年もの間、2倍の税率がかけられている。

- 取得・保有の段階では、税金が欧米諸国の2~36倍も高くなっている。

- 日本の総税収の約1割を自動車ユーザーが負担している。

1.について

下記が9種類の税金。

<取得段階>

①自動車取得税

- 自動車を購入した時にかかる税金。

- 税額は購入金額によって決まる。

- 普通自動車は取得価格×3%、軽自動車は×2%。

- 平成26年4月以降から税率下がりました。

- 都道府県税&市町村税

②消費税

- もちろん8%

- 国税&都道府県税

<保有段階>

③自動車税

- 自動車の所有者に課せられる税金。

- 毎年4月1日時点の所有者にかかる。

- 排気量によって税額決まる。

- 1,500cc超~2,000cc以下なら39,500円とか。

- 都道府県税

④軽自動車税

- 上記自動車税の軽自動車版。

- 一律7,200円。

- 市町村税

⑤自動車重量税

- 購入時及び車検時にかかる。

- 自動車の重量などに応じて課税される。

- 2年とか3年分を前払い。

- 国税

<使用段階>

⑥ガソリン税(揮発油税+地方揮発油税)

- 1リットルあたり53.8円。

- 使途は道路の維持・整備。

- 国税

⑦軽油引取税

- 軽油1リットルあたり32.1円。

- 使途は道路整備。

- 道府県税と市町村税

⑧石油ガス税

- タクシーなどが使っているLPG(液化石油ガス)に課税。

- 国税

⑨消費税

- もちろん8%

2.について

車体価格180万円。

排気量1,800CC。

車両重量1,100㎏。

の車を購入し、年間1,000リットルのガソリンで

3年間使用すると仮定しましょう。

- 自動車取得税: 48,600円

- 消費税: 144,000円

- 自動車重量税(3年分): 36,900円

- 自動車税(3年分): 118,500円

- ガソリン税: 161,400円

- 消費税: 36,600円

合計で546,000円也。

長いのは嫌なので、3,4をとばして

5.について

2014年度(平成26年度)の租税総収入は、

国税と地方税合わせて、およそ88兆円

(国税53兆円、地方税35兆円)。

そのうち自動車関係諸税が約8兆6,000億円。

租税総収入に占める率が9.7%となっています。

イメージのためにザックリで言うと、

法人税が10兆円、所得税が15兆円、消費税が15兆円。

我々自動車オーナーは、かなりお国を支えていますね。

頑張れ!JAF!

本日の奇天烈な写真は、もちろん『ナイトライダー』です。

80年代に小学生だった私たちの心をわしづかみにした米国TVドラマ。

高性能人工知能「K.I.I.T.(キット)」を搭載したドリームカー、

「ナイト2000」にまたがるのはご存知「マイケル・ナイト」。

革ジャンにシャツのボタン2つ空けのセクシー胸毛が魅惑的な

デイヴィッド・ハッセルホフが演じてました。

ナイト2000はポンティアック・ファイヤーバード・トランザムがベースですね。

ホフはかつて全米一セクシーな男に選ばれたと記憶していたんですが、

Googlingしても、そういう経歴は出てこないですね~。

「セクシーなメカニックのボニー」としか出てこないです。。

/////////////////////////////////////////////////////////////////////

京阪神地区で税理士をお探しの方は、

横山会計事務所

近頃は京都・大阪にもエリアが広がって参りました。

URL: http://yk-kaikei.com

Mail: info@yk-kaikei.com

TEL: 0120-524-223

/////////////////////////////////////////////////////////////////////

小規模事業者持続化補助金

宝塚市、西宮市、芦屋市、神戸市の皆さま、こんばんは。

公認会計士・税理士の横山です。

昨日、所用で大阪府池田市にある呉服神社に行って参りました。

「ごふく」と読んでしまいそうですが、

正しくは「くれは」神社と読みます。

第15代応神天皇の時代に、機織(はたおり)・縫製の技術を学ぶために、

中国は三国時代の呉の国から、

呉服媛(クレハトリノヒメ)と穴織媛(アヤハトリノヒメ)という姉妹が、

この池田の地に招かれ、のち神として祀られました。

呉服の「呉」は三国志に出てくる「呉」の国だったんですね。

呉の国から伝わった技術で織られた絹織物を

古代日本で「呉服」と呼んだようです。

もちろん、呉の孫仲謀や周公瑾たちが、

今の日本の和装をしていたわけではないでしょうが。

大昔の日本で「呉服」を作る機織(はたおり)職人たちのことを

「呉服部」とか「綾部」とか呼んでいました。

(上記二人のヒメのお名前からきてますよ。)

「部」というのは古代日本において、

職業をともにする集団を意味します。

呉服を作る機織(ハタオリ)をする集団のことを

「呉服部」。

ハタオリ

ハタオリ

ハタオリ

ハトリ

ハットリ!

だから、今でも「服部」と書いて「ハットリ」なんて

変な読み方するんですね。

忍者ハットリ君。

中国三国時代は紀元後220年~280年。

応神天皇は神功皇后の息子であり、仁徳天皇の父になります。

お母様の神功皇后は、お腹の中に応神天皇を懐妊されながら、

海を渡って朝鮮半島に攻め入られたんですよね。

たしか、出産を遅らすために、冷たい石をお腹にあてて、

さらしをグルグルに巻いて!

気合が違います。

応神天皇は、日本書紀によれば71歳で即位され、

111歳で崩御されています。

3世紀から4世紀に実在されたであろうとされています。

そんな昔の小噺を入れつつ、

補助金のご案内。

『小規模事業者持続化補助金』。

平成26年度補正予算により上記補助金の募集が行われています。

第1回目の締切りが平成27年3月27日(金)なので

今さらジローなのですが、

第2回目の締切りが平成27年㋄27日(水)にありますので、

参考までにひとつ。

小規模事業者の販路開拓等の取り組みに対して、

事前の計画に基づいてかかった経費の3分の2まで

(上限50万円)に対して補助金を出しますよというものです。

【対象者】

小規模な法人または個人事業主。

卸売業・小売業・(宿泊業・娯楽業以外の)サービス業は5人以下。

サービス業のうち宿泊業・娯楽業、製造業その他は20人以下。

【補助金の対象となる事業】

策定した「経営計画」に基づいて実施する、販路開拓等のための事業。

新規事業とまでは言わず、

売り上げ拡大のための施策程度のニュアンスです。

取組事例として販促用チラシの作成・配布とか、

Webサイトの構築とか、商談会・見本市への出展等が

出ています。

【補助金の対象となる経費】

補助金の公募要領に13個の経費科目が列挙されています。

具体的内容の例示としては、

Webサイト作成費、チラシ・DM作成費、新聞・雑誌・ネット広告費、

書籍購入代、アルバイト代、外注費などなど。

【申請方法】

①「申請書」

②「経営計画書」

③「補助事業計画書」

④「事業支援計画書」

⑤「補助金交付申請書」

基本的には上記5つを提出。

①は名前とかを書くだけ。

②はA4 2枚。

③もA4 2枚程度。

④は地元の商工会議所又は商工会に書いてもらわなければなりません。

ご自身で書いた①~③を商工会議所等に持って行って、

④を作成してもらう必要があります。

なので、公募締切りの1週間前には商工会議所に

①~③を提出するようにしましょう。

⑤はA4 1枚の簡単なもの。

【審査の観点】

・ 自社の製品・サービスの強みが把握できているか。

・ 自社の強みを踏まえた経営方針・プランか。

・ 市場特性を踏まえたプランか。

・ 計画は具体的で実現可能性があるか。

・ 計画に創意工夫や特徴があるか。

・ 小規模事業者の活力を引き出すモデルとなったり、

地方創生に資するもの等であればなおよし。

【留意点】

原則として、補助金交付の決定がなされた後の支出でないと

補助金が出ない。

いずれにしても公募要領をよく読んでから申請しましょう。

提出書類は書きやすい内容ですから、

ぜひぜひご利用下さい。

これからホームページを立ち上げようかというような方は

とてもいいですね!

HPに30万円かけても20万円補助されますものね。

詳しくはこちらを ↓

http://www.h26.jizokukahojokin.info/

///////////////////////////////////////////////////////////////////

宝塚・西宮・芦屋・神戸の若手経営者さま!

末永いお付き合いを!

横山会計事務所

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

///////////////////////////////////////////////////////////////////

結婚・子育て資金一括贈与の贈与税非課税制度

宝塚、西宮、芦屋、神戸の皆さま、こんばんは。

公認会計士・税理士の横山です。

確定申告お疲れ様でした。

もう1週間経っちゃてますが。。

今朝の日本経済新聞の1面に、

結婚・子育資金の一括贈与の贈与税非課税の話が

でかでかと出ていましたので、

本日改めましておさらいです。

このブログでも何回か書いたかもしれませんね。

記事の内容は、上記の贈与税非課税措置に対応するサービスを、

信託銀行等が4月から始めますよというものでした。

三井住友信託銀行、三菱UFJ信託銀行、みずほ信託銀行、りそな銀行。

この4行が取り扱うそうで、

サービスの名称は「結婚・子育て支援信託」。

4行の信託銀行等が受け皿を作って、

利用手数料無料で税務署との手続きなどを代行してくれるそうです。

売りは2点。

- 信託銀行等が税務署との手続きを代行するので、

個人で税務申告する手間が省けますよ

- 資金を引き出すまで預けてくれたお金は

国債等で運用されるので、配当ももらえますよ

運用収益の一部は信託報酬として差し引かれちゃいますが、

元本は当然ながら保証されます。

ここから復習。

結婚・子育資金一括贈与の贈与税非課税措置の概要です。

- もらう人(受贈者)の条件。

20歳以上50歳未満の個人。

- あげる人(贈与者)の条件。

もらう人の直系尊属、つまりパパ・ママ、おじいちゃん・おばあちゃん等。

- 上限額。

もらう人1人につき1,000万円。

ただし、結婚に関連する費用は上限300万円。

- 使い途。

結婚・子育て資金の支払いに充てるためのお金。

- 婚礼に際して支出す費用、住居に要する費用、

引っ越しに要する費用。 - 妊娠に要する費用、出産に要する費用、

子の医療費、子の保育料。

ここで脱線。

結婚式の費用って、全国平均で343.8万円なんですってね!

もちろんゼクシィ調べです。

結婚関係の上限額300万円は使い切っちゃいますね。

ちなみにゼクシィ(ZEXY)の語源ってご存知ですか?

性染色体のXX、XYから来てるそうですね。

エックスワイと言わずに、かっこよく「ゼクシィ」!

大昔に生物の授業で習いましたね。

XXになると女性でXYになると男性。

ヒトの性別を決める染色体が性染色体。

染色体って何ですか?

人間の体に60兆個ある(最近は37兆個なんですか?)細胞の中には

細胞核があって、

その中に、私たちの設計図たるDNA中畑清ベイスターズがあって、

その長い長い紐みたいなDNAが折りたたまれて

X型の紐みたいな塊になったのが染色体でした。

細胞核の中には23組、46本の染色体があります。

そのうちの1組、2本の染色体が性染色体。

私は生粋の文系なのでこれが限界。

戻ります。

- 期限。

平成27年4月1日~平成31年3月31日まで。

- もらった人が50歳になった場合、

使い切れなかった残額については贈与税がかかる。

- あげた人(親や祖父母等)が亡くなった場合、

亡くなった方の相続財産として相続税の課税対象に。

- 手続。

- もらった人は、この特例を使いますという旨を記載した

非課税申告書を金融機関を経由して、税務署長に提出。 - もらった人は、払い出した金銭を、結婚・子育てに使いましたと

証明できる書類を金融機関に提出。 - 金融機関はその内容を確認し、確認した金額を記録。

- 契約終了時。

もらった人が50歳になったり、

もらった人が死亡したり、

信託財産がゼロになった(使い切った)ときに契約は終了。

契約が終了すると、金融機関は、

本特例の適用を受けて信託された金銭の合計額と、

結婚・子育て資金として払い出した金額の合計額を

記載した調書を税務署に提出。

制度の概要はこんな感じです。

日経によれば、

13年4月に導入された教育資金贈与の非課税特例について、

信託各行がこれに対応する教育資金贈与信託を

取り扱ったところ、予想以上にヒットしたそうです。

本年2月末時点で契約件数11万件超。

契約額7,600億円で、うち700億円が教育費として

実際に引き出されているそうです。

政府の狙い通り、高齢者から我々現役世代に

資金が移転したということですね。

私の高校の生物の先生は、

研究熱心なあまり、水中眼鏡つけて

学校の池に潜ってました。

K先生、お元気ですか?

///////////////////////////////////////////////////////////

阪神間で若い税理士をお探しなら

横山会計事務所

もうアラフォーだけど。

http://yk-kaikei.com

Mail info@yk-kaikei.com

Tel 0120-524-223

///////////////////////////////////////////////////////////

源泉徴収義務者

西宮市、宝塚市、芦屋市、神戸市及び近隣の皆さま、

こんばんは。

公認会計士・税理士の横山です。

今日(1/30)は何の日かと申しますと、

うちの娘の誕生日です。

5歳になりました。

この年まで、大きな怪我や事故・病気を患うことなく、

健やかに育ってくれたことを、

神仏、世間様、奥様に感謝申し上げます。

5年前の1月30日に、娘は大阪の関西電力病院で生まれました。

そして今日、偶然、

私は関西電力病院に行って、

友人の医師とお昼を食べてました。

ほたるまちの「ねぎ焼 やまもと」で。

この友人医師がけしからん人間で。

当時、娘が生まれた翌日に、

私は東京出張で1週間、留守にしていたんですが、

その間に、このDr.は勝手に新生児室で

わが娘を抱っこして、

看護師さんと戯れてたそうで。

Dr.は産婦人科の先生ではありません。

形成外科の先生です。

まぁいいですけどね。

将来、娘を綺麗にしてくれるのなら。

この友人が投資マンションを複数戸購入して、

運用しているものの、まったくの赤字ですと。

儲かってないのは確かやけど、

どんだけ赤字を垂れ流しているのか、

よく知りません。

というような状態でした。

「確定申告とかちゃんとしてる?」

と聞いてみますと、

「投資の仲介不動産会社に無理矢理やってもらってるけど、

中身なんて見てない。」

という状況です。

お医者さんはこういう方がわりと多いみたいですね。

みなさんハードワークですので、

お金まわりのことまで手が回らないというか。

「比較的お財布に余裕があるから、

ルーズになりがちなんやと思う。」

ともその友人は言ってました。

そんなこんなで、私の方で、確定申告してみることに。

きちんと精査してみて、

少しでも税金の還付を多くしてあげたいなと思います。

娘の話も、お医者さんの話も、

まったく関係ありませんが、脱税のニュース。

1月28日、福岡のほうで飲食店を経営していた夫婦が、

所得税法違反の容疑で福岡地検に逮捕されました。

所得税 約3億7,000万円の脱税。

2010年5月~2012年12月の間に、

店の従業員らに給与を支払い、

源泉徴収をしていながら、

その源泉徴収税額3億7,000万円を

税務署に納めていなかったそうです。

九州を中心に10数店を経営してたみたい。

そこで「源泉徴収」のおさらい。

「源泉徴収」って、みなさん聞かれたことあるかと思います。

サラリーマンの方だったら、

毎月お給料から源泉所得税とかいうのが天引きされてますよね。

事業をされて従業員を雇っていらっしゃる方は、

逆に、給与をお支払する際に、

源泉所得税を差し引いてから、

各人にお給料を払っていらっしゃいます。

源泉所得税というぐらいですから、

所得税のお話です。

簡単に言うと、

源泉所得税というのは、

サラリーマン等の所得税の前払いです。

サラリーマン等の方々は、本来であれば

毎月、所得税なんて天引きされずに、

お給料を満額もらって、

そして1年間を集計して、

確定申告をして税金を納めればいいんです。

でも、確定申告は毎年2/16~3/15の時期だけですよね。

年1回。

そうすると、国にとったら

毎年2月・3月になるまで、

口をあけて税金を待っておかなければならない。

それは嫌だ。もっと早く税収がほしい。

というわけで、毎月、毎月のお給料から、

「あなたのお給料だったら、たぶん年間で

所得税これぐらいかかるから、

その1/12ぐらいの概算額をもらっとくね。」

という感じで、源泉所得税なるものが徴収されているのです。

そしてあなたのお給料から天引きされた

源泉所得税は、

給与を支払う側の人(会社とか個人事業主)が、

あなたに代わって、税務署に税金を納めます。

上記の脱税のニュースは、

従業員から源泉所得税を徴収しておきながら、

会社経営者がネコババしてたという話です。

徴収義務はちゃっかり果たしてたんですけどね!

納付義務を果たしていなかった。

会社や個人事業などを始める方で、

「源泉徴収義務者」って誰?

ひょっとしてこれからは私も、源泉徴収していかないとダメなの?

と迷われる方もあると思います。

源泉徴収義務者となる人は、以下のとおりです。

- 会社や個人が人を雇って給与を支払ったり、

税理士などに報酬を支払ったりする場合は、

源泉徴収義務がある。

ただし、

①個人で、

②次の二つのうちどちらかに該当すれば、

源泉徴収義務はありません。

- 給与を払っているといっても、

常時2人以下のお手伝いさんのような家事使用人だけ。 - 給与の支払いがなく(従業員ゼロ、自分一人だけで事業している)、

弁護士報酬などの報酬・料金だけを払っている。

(例えば、サラリーマンが確定申告のために税理士さんに

報酬を払ったとしても、源泉徴収義務なし)

細かいですけど、上記の2つのうちどちらかに該当した個人であっても、

ホステスさん等に報酬・料金等を支払う場合は、

源泉徴収しないといけません。

というわけですので、

法人はみんな源泉徴収義務者。

個人事業主は、1人でも(身内等の事業専従者でも)

人を雇ってお給料を支払えば、

源泉徴収義務者になります。

源泉徴収義務者となれば、

従業員へのお給料からはもちろんのこと、

個人で弁護士や税理士、司法書士等の士業をされている方に

お支払する報酬からも、

源泉徴収して納税する必要がありますので、

よくよく覚えておきましょう。

(相手が「税理士法人」とか「司法書士法人」であれば必要なし。)

ちなみに、

この源泉徴収義務を怠った場合のペナルティー。

- 不納付加算税

- 延滞税

「不納付加算税」は、

きちんと源泉徴収せずに税務署に納めていなかった場合に

かかる罰金。

1日でも遅れたらOUT。

「延滞税」は、利息。

納めるべき時期に納めてなかったら、

日数に応じて利息がかけられる。

「不納付加算税」で言えば、

税務署に言われる前に、

自分から「忘れてました~。へへ。」

と言って納めた場合は、

税率5%のペナルティー。

税務署に言われてから納めたら、

10%に!

あと、「不納付加算税」には免除される場合があって、

下記2点を満たす場合は許されます。

・ 不納付加算税の額が5,000円未満。

・ 源泉所得税の納付月の直前1年間に納付の遅延がないこと。

こうやって集めに集められた所得税の税収は、

年間約15兆円。

ウォーレン・バフェット氏の資産の2.5人分。

凄いな!オマハの賢人!

///////////////////////////////////////////////////////////

芦屋市、西宮市など阪神間で税理士・会計事務所をお探しなら、

横山会計事務所

ご相談無料。

確定申告も無料、という訳ではありませんが、、頑張ります。

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

///////////////////////////////////////////////////////////

賃貸アパートによる節税

宝塚市、西宮市、芦屋市、神戸市の皆さま、

こんばんは。

公認会計士・税理士の横山です。

今日は雨でしたね。

雨の日は靴が傷むから悲しいですね。

私はかれこれ7年ぐらい履いている革靴が3足もあります。

ソウルを張り替えたり、定期的にクリーニングしてもらったり、

大事に大事に履いてます。

偉いでしょ!?

独身時代は、

「己を磨くより靴磨け!」

と愚かなことを言ってました。

今でも根本的に愚かですけど。

今日は公認会計士の大先生と大阪でお会いしたのち、

近畿税理士会西宮支部の確定申告無料相談会の研修会に

行って参りました。

2時間遅刻して。

その後、懇親会に参加。

色々と支部の方の知り合いを広めようと

勇気を出して参加したまではよかったのですが、

結局お隣の御年77歳の大先生とずっと話し込んで

そのまま退席。

今日も人見知りっぷりを如何なく発揮してやりましたよ!

いったい世間の人はどうやってパーチーの場を過ごされるんですか?

どうやってひょいっと席を立って、お酒を注いで回ればいいんですか?

どうやってテーブルを周遊して見知らぬ人に話しかければいいんですか?

世間は偉大だ。

内気なヤツはほっといて、

今日も税の話でもいたしますか!

本年1月1日から相続税の大改正ということで、

毎日毎日、相続関係のニュースやら記事やらを見かけます。

商魂がたくましう見えて、嘔吐感を覚えますが、

皆さんはこれもまた税について知るいい機会ですから。

自己の責任で自己防衛を果たすため、

しっかりと知識武装を行っていただきたいと思います。

相続対策で必ず出てくるのが不動産の活用。

その中でも賃貸アパートの経営が有効って

よく耳にされませんか?

今日はこれの基本中の基本を書きますので、

「あぁ、こういう仕組みをもったいつけて言ってるのね」

とマスターして頂ければと思います。

相続財産として現金預金があるとします。

ドカンと。

これを1,000円札に替えようが、硬貨に両替しようが、

壺に隠そうが(見つかれば)、

現預金である限りは、

1億円なら1億円の評価に変わりはありません。

ところがこの1億円で土地を買ってしまう。

そうすると、

相続財産の評価のルールとして、

土地は基本的に路線価で評価することになっています。

そしてこの路線価は、

地価公示価格(≒時価)の80%程度と言われています。

つまり、1億円でその土地を買っても、

相続財産の評価としては約8,000万円で評価してもらえる。

瞬間的な価値(市場価格)としては1億円あるんですよ。

買ったばかりなら。

売ろうと思えば1億円で売れる。

でも、相続税の評価においては8,000万円。

2,000万円分も評価上は資産を圧縮できたことになるんです。

なんせ、お金をお金のまま置いておくと何の対策にもならない。

お金を不動産に変身させてしまえば、

評価額は下げることができるということです。

で、よく聞く賃貸アパート経営。

例えば、あなたが資産家で、

相続税評価額1億円の土地(公示価格で言えば1億2,500万円ぐらい。

0.8で割り戻しましょう。)と、

現金預金で1億円持っていらっしゃるとしましょう。

そしてハウスメーカーの勧めに従い、

もう1億円借金して、

手持ちの現金1億円と合わせて、

2億円でアパートの上物を建築することにしました。

さぁ、この時の相続税の評価です。

土地。

前提として更地の時の相続税評価額が1億円と書きました。

これが、

土地の上に賃貸アパートという借家が建っている土地ということで、

安く評価してもらえます。

これを「貸家建付地」の評価といいます。

【財産評価基本通達26】

①自用地評価額×(1-②借地権割合×③借家権割合×④賃貸割合)

こんな式で評価されます。

①自用地評価額・・・自分で使ってる時の評価額。更地とか自宅の敷地とか。

②借地権割合・・・路線価で決められてる。30%~90%。

③借家権割合・・・全国一律30%

④賃貸割合・・・簡単に言うと部屋が埋まってる割合

ではこの算式により土地の相続税評価額はどうなったでしょうか。

1億円×(1-60%×30%×100%)=8,200万円。

借地権割合は住宅地で多い60%を仮定で用いました。

賃貸割合は分かりやすく100%。全室埋まってるということ。

おめでとうございます。

1,800万円のダウンです。

次に上物。

アパートという箱の評価です。

相続税の評価において、

建物は固定資産税評価額で評価されます。

固定資産税評価額は新築価格の約60%程度の評価。

さらに、その建物を人に貸してる(アパートですから)

ということで、さらに下記のように評価が下がります。

これを「貸家」の評価といいます。

【財産評価基本通達93】

①自用家屋の評価額×(1-②借家権割合×③賃貸割合)

こんな式で評価されます。

①自用家屋の評価額・・・自分で使ってる時の評価額。

②借家権割合・・・全国一律30%

③賃貸割合・・・部屋が埋まってる割合

では、設例をこの算式に当てはめてみましょう。

自用地としても2億円の新築家屋が

固定資産税評価額で評価してもらえるということで

2億円×60%=1.2億円

そこに「貸家」の評価で、

1.2億円×(1-30%×100%)=8,400万円

賃貸割合は分かりやすく100%。

無事に全部部屋がうまっていると仮定して。

トータルでどうなりましたか?

土地)1億円 → 8,200万円

建物)2億円 → 8,400万円

さらに、あなたは1億円の借金をして

アパートを建築されました。

相続税の評価において、

負債は資産よりマイナスして評価してもらえます。

8,200万円+8,400万円-1億円=6,600万円

もともと持っていた土地1億円、現金1億円が、

なんと6,600万円に!

1億3,400万円の圧縮に成功!

これだけ見ればバラ色ですが。

相続税評価額を下げるという意味では、

相続対策に成功したようですが、

それとは別の話としてアパート経営という問題が出てきます。

相続税対策でアパートを建てたのはいいものの、

アパートの入居者がなかなか見つからず、

賃料収入が計算通り入ってこなかったらどうします?

あなたは1億円もの借金をしてしまったんです。

当然利息だって払います。

アパートの管理料も払いますし、

何よりも毎月の元金返済がございます。

こういう心配のために、ハウスメーカーさんとかが、

「サブリース」といって、

『30年一括借り上げシステム!』なんて宣伝されていると思います。

このアパートのオーナーであるあなたから、

会社がアパートをまとめて借り上げて、

その会社が住人に部屋を転貸(また貸し)するという形です。

会社は住人から家賃をとり、

あなたには、空室があっても家賃保証しますとか言って、

全室分の家賃を下さる。

これで問題解決♪

な訳ないですよね。

そんなウマい話があるはずもございません。

このサブリース契約も期間を区切っての契約更新ですから、

更新の度にあなたが受け取る賃料を値下げしろと言われます。

他にもいろいろと契約書上で、

会社が絶対に損をしない仕組みをうたっているはずです。

結局、うまい話はないと。

でも、賃貸アパートを建てることが絶対ダメなわけじゃないですよ。

アパート経営もそれなりに大変というお覚悟をもって。

事業や投資を行うわけですから、

立地なり、都市環境、人口動態などなど、

きちんと検討しないとダメということですよね。

私なんかもアパートを5棟ぐらい持ってますが大変です。

妄想ですね。

お薬ないですか?

これで、相続税対策としての賃貸アパート経営の話は

マスターですね。

評価が下がる仕組みと

そこからの賃貸アパート経営の難しさと。

男「医療保険部の調べでは、都会人は年に平均2.5回風邪をひくそうだ」

女「申し訳ないわ」

男「何が?」

女「私がひかない分、誰かが5回もひいてるわけだから」

男「そりゃボクだ!」

(『アパートの鍵貸します』1960年、米国)

/////////////////////////////////////////////////////////////////

芦屋、神戸、西宮で税理士、会計事務所をお探しなら、

横山会計事務所

30代の税理士です。

一緒に成長していきましょう。

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

/////////////////////////////////////////////////////////////////

国際税務の動向②

芦屋市、神戸市、西宮市、宝塚市の皆さま、

おはようございます。

税理士・公認会計士の横山です。

昨日は友人のお招きで、

芦屋川ロータリークラブ主催の講演会に行きました。

芦屋ロータリーが25周年だそうで、

その記念講演としてパソナグループ代表の南部靖之氏が

お話されていました。

おぉ。懐かしい。

南部さんお元気ですか?

少しふっくらとされましたかね?

私は㈱パソナで社会人生活をスタートしていますので、

南部代表とも何度かお話させていただいてます。

10年超お目にかかっていませんでしたが、

お話しぶりとかは昔のままでしたね。

相変わらずスピーチお上手でしたよ。

リーダーの条件について というタイトルでお話されていました。

3つありますと。

1つ、体力があること。

1つ、自分は運がいいと思いこめること。

1つ、周囲にいい人間がいること。

お話されているうちに、4つめ、5つめ、6つめが出てきて、

際限なくなってて面白かったんですが、

その中で、

「リーダーとは人に影響を与える人のことだ。」

「何気ない一言をかけてあげるだけでいい。」

「人に良い影響を与えて導ける人がリーダーだ。」

というようなことを仰ってました。

あれっ?私は?

自分を顧みてちょっとドキッとしまして。

私は人に影響なんて与えているかしら?

影響を与えてもらってばっかりでは?

いい人のふりすることだけに全力を傾けてるけど、

それって相手にとっては無色透明な感じ?

いや、むしろ正体不明で不安感すら与えてる?

もっと自分から発しないとダメですか?

でもこれがあなたのコミュニケーションスタイルでしょ?

ゴニョゴニョゴニョ・・・。

というわけでね。

人に良い影響を与えられるような、

立派な人間に早うならんといけませんねと

ハッとしてグッときた次第。

では、昨日の続き。

いま、国際課税の世界ではやりのもう一つのトピック。

「自動的情報交換」。

各国の税務当局が協力し合って、

富裕層の海外財産をしっかり捕捉しましょうという動きです。

1/19の日本経済新聞にも

『海外の口座情報 監視』

『国税庁 富裕層税逃れ防ぐ』

という記事が出ていました。

日本人が海外に持つ預金、証券、保険などの

金融口座名義、住所、残高、

利子や配当の年間受取額などの情報を

連携する海外の税務当局から

国税庁は集めるそうです。

2017年末時点の情報を、いったん2018年9月までに。

それ以降も毎年、オンラインで

自動的に海外当局から情報を入手できるように

するんですって。

そして、国税庁は日本人が海外に持つ資産の情報を

そうやって集めるし、

逆に、国税庁が国内の金融機関から集めた

外国人の日本国内での財産情報を、

海外の課税当局に教えるし、

ということで、各国が連携して

富裕層の租税回避の監視強化をしていくそうです。

平成24年度税制改正で設けられた

「国外財産調書制度」。

年末時点で5,000万円を超える海外財産を所有する人は、

翌年の3月15日までに、

財産の種類、数量、価額等を記載した「国外財産調書」を

税務署に提出しなさいよとなっています。

ウソを書いたり、理由なく出さなければ、

1年以下の懲役または50万円以下の罰金

という脅しつきで。

第1回目の収集が平成26年(2014年)3月15日でした。

その数5,539人。

ふざけるな!

どう考えても1ケタ少ないやろ!

と国税庁はお怒りだそうです。

同年の国外財産調書に記載されていた

国外財産の総額は約2兆5000億円。

一人当たり平均5億円!

一番多いのは有価証券で1兆5000億円ほど。

次が預貯金の3,700億円ほど。

(平成26年7月 国税庁「国外財産調書の提出状況について」)

富裕層。

どこからがお金持ちかの線引きは色々ですが、

金融資産1 Million dollarが富裕層と一般的に言われることが多いみたい。

ミリオンは百万。

百万ドルだから今でいえば1億2千万円ぐらい。

日本では220万人~400万人いると

各種統計では出ています。

誰も自分がいくら持ってるなんて言わないですから、

ちょっと幅がありますが。

ちなみに1,000億円以上をスーパーリッチと言いますが、

日本には1500~1600人いるそうです。

こういった方々の海外財産の情報を、

各国の課税当局が毎年自動的に情報交換しましょうね

というのが「自動的情報交換」という動きです。

「ICIJ」という組織があります。

International Consortium of Investigative Journalists

「国際調査報道ジャーナリスト連合」。

ワシントンD.C.にある非営利の報道機関です。

そこが英領バージン諸島やケイマン諸島といった

タックスヘイブンに登記された企業やファンドの

膨大なファイルを入手し解析を行っています。

タックスヘイブンでの会社設立などを代行する専門業者の

内部文書だそうで、

登記の日付、カネの動き、株主や役員の名前が

明記されているそうです。

なんとこれが一般公開されておりまして、

各国の税務当局も解析中だそうです。

(私たちも見れますよ → http://offshoreleaks.icij.org/)

数年前に帝京大学の元総長が

リヒテンシュタインにある銀行口座で運用していた

金融資産15億円について、

相続人の方が申告漏れで追徴されてましたね。

これもドイツの当局から国税庁に情報がまわったものでした。

海外財産の相続税申告漏れについては、

2013事務年度(2013年7月~2014年6月)で

163億円あります。

税務署の方も明言されていました。

「これからのターゲットは富裕層と海外取引!!」

グローバルって疲れますね。

//////////////////////////////////////////////////////////

芦屋・西宮・神戸の30代の税理士、会計事務所をお探しなら

横山会計事務所

ケイマン諸島に登記されています。ウソです。

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

//////////////////////////////////////////////////////////

国際税務の動向

宝塚、西宮、芦屋、神戸の皆さま、

こんばんは。

税理士・公認会計士の横山です。

本日は戌の日ということで、中山寺に行って参りました。

本当は昨日(21日)に行ったんですが、

ブログ的には戌の日にちゃんとお参りしたことに。

6月に次女が生まれる予定ですので、

出産の無事を祈願しまして、

妻と共に腹帯を頂戴して参りました。

戌の日は十二支ですから12日に一度あるみたいですね。

ご想像の通り、犬は多産でお産が軽いということで、

安産の守り神とされているそうです。

正式には妊娠五ヶ月目の最初の戌の日に「帯祝い」をするそうですね。

どうか健やかな赤ちゃんが生まれますように。

神様、仏様、ご先祖様。

どうぞよろしくお願い申し上げます。

(神様なのに被写体にして申し訳ございません。)

昨日のブログで、相続税の税務調査の話をしましたが、

その中で「ワリチョー」「ワリショー」という割引債の話を書きましたところ、

なんと今日たまたまニュースが出てましたね。

同じく割引金融債の「ワリコー」を使った相続税の脱税の話!

父親から相続した「ワリコー(旧日本興業銀行・現みずほ銀行発行の割引金融債)」

を相続税の申告に際してポッケナイナイにしてしまい、

約8,300万円を脱税したとして、

東京都・巣鴨の男性が相続税法違反容疑で罪に問われていました。

東京地裁の判決公判がなされ、

懲役1年(執行猶予3年)、罰金1,700万円の有罪判決が出たそうです。

あっ。もちろん罰金の他に、

本来納めるべき税金や重加算税といったペナルティーは

既に払っていますよ。

亡くなった父上の貸金庫に入っていた約2億8,000万円のワリコーを換金して、

相続人である母、妹、弟とで分け分けして、

自分の分は仕事場に隠していたんですって。

税理士さんにも内緒にしていたそうです。

昨日も書きました通り、

現物割引金融債は色々と悪さに使われるということで、

今は新規発行されていません。

昔は窓口で現金をボンっと置いて、

身元も明かさずに無記名で買えたそうで。

無記名といっても、やろうと思えば

銀行は購入者をトレースできるって、

昨日の元調査官の先生は仰ってました。

タイムリーだったので、ご紹介まで。

本日も公認会計士協会の研修に出ていました。

今日は『近年の国際課税の動向等について』ということで、

国際税務がご専門の元仙台国税局長がお話されていました。

現在、国際課税の世界の大きなトピックとして

2つあります。

1つは「BEPS」

1つは「自動的情報交換」

えーと。

今日は我々一般人向きの話題ではないので、

読んで下さっている方は、

他のページに行っちゃって下さいね。

自分の備忘のために書いているだけですので。

1つめの「BEPS」。

Base Erosion and Profit Shiftingの略。

Base・・・税源が

Erosion・・・浸食されている

Profit・・・利益が

Shifting・・・移転されている

そうです。

多国籍企業や富裕層が、

国際間の税務の間隙をついて、

とんでもなく少ない税金しか納めていないよ問題です。

この問題に対処するために、

OECD租税委員会というところが、

「税源浸食と利益移転(BEPS)」に関するプロジェクトを立ち上げ、

2013年に「BEPS行動計画」を公表し、

G20諸国から全面的な支持を得たという。

いいぞ、いいぞ!

ずるいことしているヤツなんかやっちまえ!

でも、そもそも各国首脳なんて大富豪や財閥の傀儡だ。

なんて、安モンの陰謀論の話を昔よく読みましたっけ。

その行動計画の1に挙げられていたものとして、

昨年12月23日のブログに書きました

電子商取引課税の話があります。

あー。「ボンノ」の話を書いたひどい回のブログだ。。

アマゾンとかアップルといった外国企業から

我々日本人の消費者は楽曲や電子書籍をダウンロードして

購入しています。

でも、日本の消費税は①国内取引と②輸入取引に限定されています。

国内取引とは、

国内において事業者が行った資産の譲渡・貸付・役務の提供。

輸入取引とは、

保税地域から引き取られる外国貨物。

ダウンロードは情報の提供や著作権の譲渡・貸付といった

役務の提供と考えられています。

そうするとこれら役務の提供は、

役務の提供をする事務所等の所在地が

日本国内にない限り、

国内取引とはされません。

∴①がOUT。

また、ダウンロードは有体としての貨物とも言えません。

∴②がOUT。

というわけで、現状ではアマゾン等に

日本の課税当局は消費税を課すことが出来ませんでした。

そこで、先に書きましたBEPS行動計画に基づき、

我が国も先日発表された平成27年度税制改正大綱にて

手当てをしました。

すなわち、

国外事業者が日本の一般消費者にインターネット等を通じて

役務の提供を行う時は、

それを「国内取引」として消費税を課税すると。

そして役務提供を行う国外事業者が

納税義務者として申告・納税を行うと。

基準期間の課税売上高1,000万円という

免税点は設けられています。

でも、本日の講師の先生が仰っていましたが、

これはあくまでもお願いベース。

国外事業者の善意を頼るしかないって。

納税義務と言っても、

国外事業者が従わなかったら、

日本では罰することが出来ないと。

まずいな。今日は。

なんか難しい話だし、長くなってしまいました。

今日の研修の2点目。

「自動的情報交換」についてはまた今度。

スーパーリッチの国外財産の尻尾を捕まえようというお話。

そういえばダボス会議がやってますね。

生まれてくる娘がダボス会議に出るような

スーパーリッチと結ばれないかしら。

「オゥトーゥサァン、ムスメ サァーンウォ、クゥダサァイ。」

「オレェイニィー、1Billion dollar アゲマァース。」

神様!ウソですよ!

真面目で優しい人と結ばれますように。

////////////////////////////////////////////////////////////

芦屋、西宮の若手の税理士・公認会計士

ブログはバカバカしくても根は真面目です。

横山会計事務所

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

どうぞお気軽にご連絡くださいませ!

////////////////////////////////////////////////////////////

相続税の税務調査②

宝塚市、芦屋市、西宮市の皆さま、こんばんは。

税理士・公認会計士の横山です。

オックスファムという国際NGOが富の偏在に関する報告書を出していました。

オックスファムというのは貧困撲滅のための国際活動をされているそうです。

世界人口の最富裕層にあたる1%の人々が、

世界の資産の48%を握っているとか。

この割合は年々増えており、来年には半数超を1%が握ることに。

その1%のスーパーリッチの平均資産は3億1600万円。

さらにその中のトップ80人の資産総額は合わせて223兆円ぐらい。

これは世界中の下位35億人の資産総額とほぼ同じだそうです。

すごいですね。

1%の平均が3億円ぐらいでしたら、

知人のあの人もあの人も、

へぇ~1%クラブの人なんだ~って思いますね。

私も含めて皆さんも、諦めずに生きているかぎりは

スーパーリッチになるかもしれないですね!

頑張りましょうか。

前回の続き。

相続税の税務調査のお話。

前回、税務調査の統計については確認致しました。

相続税のかかる人が申告書を提出すると、

2割以上の確率で税務調査が入り、

税務調査に来られてしまうと、

8割以上の確率で追徴税額が取られてしまうということ。

では、税務署はどのようにして、

実地調査に行く案件をピックアップしているのか。

ちなみに、【相続税法 第58条】にて、

市町村長は死亡または失踪に関する届書を受理したときは、

当該届書を受理した日の属する月の翌月末日までに、

所轄税務署に通知しなければならない

と規程されています。

そして市町村長から税務署長に通知される書類には、

ご丁寧に土地・建物の所有面積と固定資産税評価額も添付されているそうです。

元特別調査官曰く、

以下の4つぐらいの視点で実地調査事案を選定していますよと。

- 形式基準

- 被相続人の収入情報からのアプローチ

- 資料情報からのアプローチ

- 申告内容等からのアプローチ

1. 形式基準では、次のどれかにあたったら、

自動的に選定されるというもの。

① 大口山林所有者・・・50ヘクタール以上の所有者で立木の伐採・譲渡が見込まれる人。

② 超大口資産家・・・土地20億円以上。

③ 大口資産家・・・有価証券の大口所有者で年間配当額が4,000万円以上。

④ 政治家・有名人

ヘクタール。懐かしいですね。小学生以来か。

1ヘクタールは10,000㎡でした。

こういった大口案件は国税局の資料調査課(通称『料調』)

が担当されるそうで、

所轄の税務署(西宮税務署とか芦屋税務署とか)は担当しないみたい。

またちなみにですが、

『マルサ(国税局査察部)』は相続税をほぼ担当しないそうです。

『マルサ』は税務署員より、『料調』より、もっと怖いところですね。

マルサは立件して、裁判所に送り付けて、刑罰をつけるのが

あくまでも目的だから、

相続税は申告漏れがあったとしてもグレーな部分が多く、

立件しにくいからというのが理由みたいです。

2. 被相続人の収入情報からのアプローチ

生前の職業等で経常的に高額収入がある人はマークされています。

そういった情報が税務署に溜め込まれていなかったとしても、

医師・弁護士等はちょっと視野には入れるみたい。

3. 資料情報からのアプローチ

① 税務署にたまっている様々な資料と申告内容が合わない。

② 多額の国外送金資料があるのに、送金に見合う在外財産が申告されてない。

③ 固定資産の情報、生命保険金の情報と申告内容が合わない。

200万円を超える外国送金をしたら、

銀行から税務署に「国外送金等調書」といった資料がまわりますよね。

あと、「投書」で動いたこともあるって仰っていました。

「タレこみ」というやつですね。

でもその先生の実感ではハズレが多かったとか。

4. 申告内容等からのアプローチ

①多額の『不表現資産』申告がある。

『不表現資産』っていうのは、

現預金とか無記名の有価証券とか、

その所有が容易に把握されにくい資産のことです。

無記名の現物割引金融債権。

昔はTVコマーシャルもしていた「ワリチョー」とか「ワリショー」とか。

かつては、銀行窓口で身元未確認で無記名で購入できたため、

裏金作り、マネーロンダリング、脱税等によく使われていたもの。

「これが多額にあれば、私なら調査対象に挙げる」

と、講師の先生は仰っていました。

②債務が過大で、それに見合う資産が申告されていない。

③個人や遠隔地の者からの借り入れが多い。(→ 架空債務では?)

④相次相続で前回申告財産と相違が大きい。

⑤同族法人の貸付金・借入金について、法人税の申告内容と合わない。

⑥親族名義の預貯金、株式が多い(→ 名義預金、名義株式では?)

などなど。

こういった視点をもとに、

亡くなった人あるいは相続人たちはどういった人たちなのかな~、

と想像を巡らしていくそうです。

ポイントは

「金銭への欲望が強い人間であるかどうか」!

面白い!

こういう実録系は大好きですね。

他の面白かった話では、

・現金や家財の申告がない。

⇒ 相続税の申告書作成に慣れてないと思われるから調査したくなる。

・不動産の評価については間違っていてもあまり指摘しない。

⇒ 間違っていたら税理士先生のミスだから、あまり言ってあげたくない。

・ある程度お金持ちであることが分かっているのに家がボロだと楽しみ。

⇒ お金を溜め込んでいることが予想されるため。

・まず病歴や死亡時の状況を聞く。

⇒ 相続税対策をどれだけ出来ていたのか予想する。

⇒ 名義預金の問題など、誰が財産の管理運用処分の実権を有していたか予想する。

これは他の税務署OBの人も言ってましたね。

税務職員は初めに死亡の経緯を聞くと。

・亡くなった方の趣味を聞く。

⇒ 書画・骨董の有無。ゴルフ好きならゴルフ会員権。競馬好きなら馬主。

・パスポートも見る。

⇒ ハワイなどの長期滞在はコンドミニアム所有の有無。

⇒ その他、同じ国に頻繁に出入りしてたら海外財産の有無。

などなど。

相続税調査で一番指摘されるのは、

家族名義預金についてだそうで。

お願いだから証書や通帳、銀行印は

あげた人やその配偶者ではなく、

財産をもらった人が持っておいてね

と先生は仰ってました。

そういえば以前、別の元調査官から聞いた話では、

これから始まる確定申告時期の

税務署の無料納税相談期間中に調査案件を選定するとか。

ちょっと職員の手が空いてくる午後14時から、

相続税申告書をバーッと数人で見て、

調査候補を挙げるって言ってましたね。

あなたの提出された相続税の申告書が

来月あたりに選ばれるのか、選ばれないのか。

ドキドキ。

///////////////////////////////////////////////////////////

宝塚、西宮の若い親切な税理士。

横山会計事務所

http://yk-kaikei.com

Mail info@yk-kaikei.com

TEL 0120-524-223

ご相談無料です。

確定申告もお早目にご相談下さい。

///////////////////////////////////////////////////////////